マイナーな株式かと思います。

インドネシア最大の通信会社で、固定、モバイル、エンタープライズ、卸、国際の5セグメントで事業を展開してます。

エンタープライズ??聞きなれませんが、インドネシア国内のデジタルプラットフォームを提供しているようです。

卸は通信回線の卸で、NTTの光コラボみたいなもんですかね。

株式の半分を国が保有しており、通信に関連するものは全部提供してます!という感じの会社です。

この企業の株を買うまで知らなかったんですが、インドネシアなので、通貨がインドネシアルピア(IDR)になります。

このインドネシアルピア、見たことないくらい桁が多い。。。

1インドネシアルピアは約0.008円です。

例えば売上8,000億円は100兆ルピアということになります。

もはや規模感が把握できません。

他のドルベースの株と並んで明細を見ると、一瞬勘違いしそうになります。

そんな、ちょっと面倒な銘柄ですが、サテライトで成長国のインフラに投資するのもなかなか面白いです。

何を期待して買ったのか?

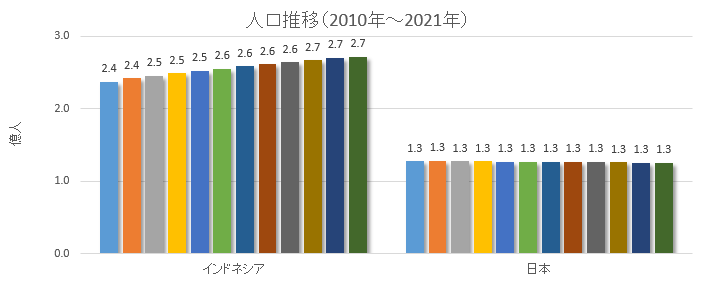

人口増加国

日本の2倍の人口があります。国土がさほど広くないのにすごい人口ですね。

しかも、グラフのとおりどんどん増加してる若い国です。

生産性が同じなら人口が多い国のほうが生産量は増えます。

日本はインドネシアより生産性が高いでしょうけど、果たして2倍も違うでしょうか??

人口が多いというのはパワーです。中国を見ても明らか。

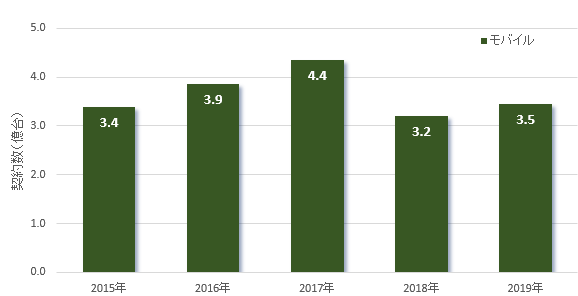

モバイル需要

市場としては2017年で頭打ちではありますが、人口2.7億人の国に3.5億台のモバイル契約があります。

ここから毎月一定額の収入が得られるわけですから、事業としては非常に安定します。

インドネシアの場合は、これを4社で寡占してます。

どこの国でも通信は軍事上の重要インフラなので、ある程度の参入規制がかかり、結果寡占になります。

リスクは?

政情・市場の安定性と透明性が不安要素でした。

先のグラフでも異常値が出てます。2017年から2018年にかけて▲1.2億台!も契約が減少。

そんなこと在りうるのか???と思ったら、どうやら国の制度が変更になっていた模様。

住民登録番号に携帯番号が紐づけられ、一人あたり上限3つまでしか番号を持てなくなったことが原因です。

なかなか大ナタを振るったものですね。

国の安定のために制度が変更されて、事業構造が大きく毀損されるリスクがあります。

2017年のはさほどダメージはなかったですが、ミャンマーのような政変が起きてもおかしくない国です。

リスク満載なのでサテライトでちょっとだけ買って様子をみてみました。

どうなったか?

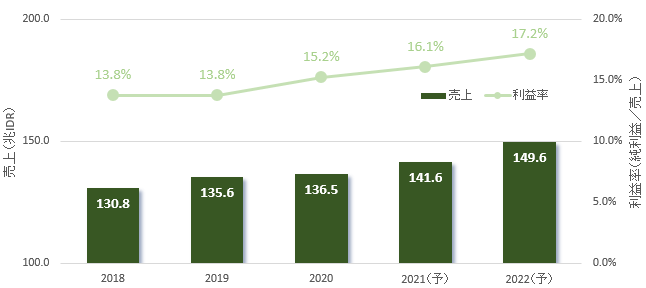

売上はしっかり

予想も含めて、しっかり右肩上がりで売上を増やしています。

利益率でも15%程度が確保できてます。

日本のドコモやKDDIも15%程度なので、結構いい水準で事業が回っている感じです。

ちなみに、2020年で売上136兆IDRですが、日本円だと1.7兆円程度になります。

ドコモは8,000万契約で売上5兆円。

比べると、契約件数の割に売り上げは少ない感じですが、プリペイドや低容量simが中心なので、日本とはARPUがだいぶ異なるようです。

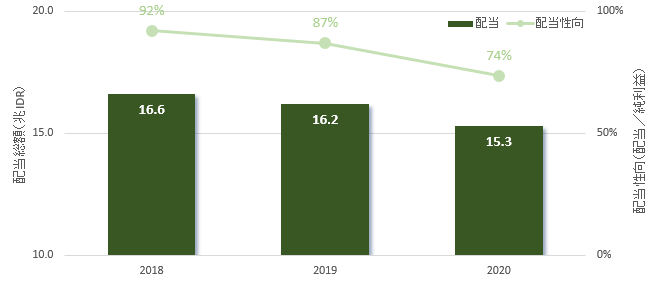

配当は4%程度

配当額自体は減少傾向にありますが、それでも4%超の配当利回りになってます。

配当性向が9割超だったものが7割程度まで改善してきているので、ここは良い傾向かなと。

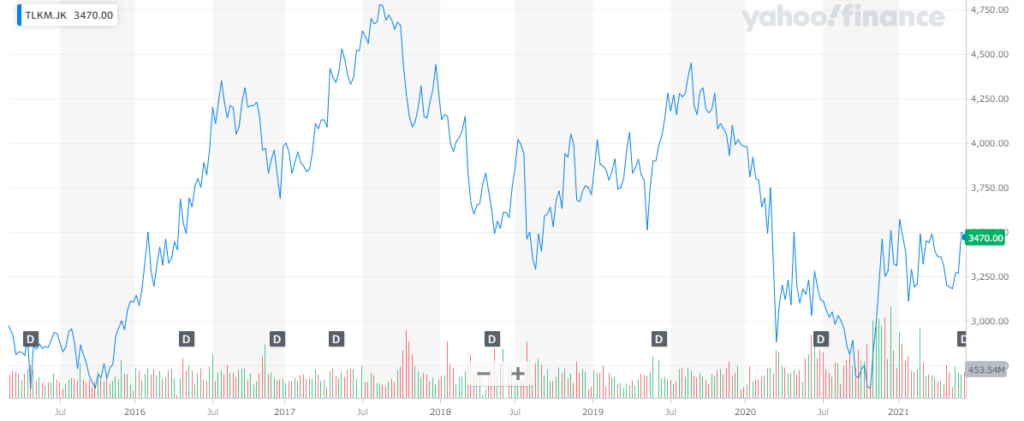

そして肝心の株価は?

購入したのは2016年でした。ま、、、またもや高値掴みか??微妙なところ。

小額お試しにしといてよかったです。

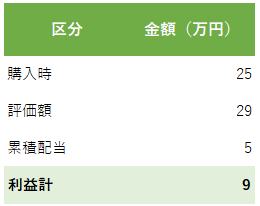

現時点の収支結果

結果からすると、ちゃんと利益は出てました。

16年の上げ調子の途中で買っていたので、今の価格よりは安い水準だったようです。

6年も保有して9万円の利益とは。。。

でも、市場として魅力的な国なので、この株は持ち続けてみようと思います。

いつか、ふと気づいたらテンバガーとか!

まぁ、元金が知れてるので爆益にはなりませんが。。。

願わくばデノミでも実施して、通貨換算がやりやすくなってほしい。。。

何度見てもケタが大きすぎて扱いづらい!

いろんな国があって面白いですね。

ではまた。

コメント