食わず嫌いじゃないですが、銘柄選定はどうしても馴染のある会社がメインになってしまいます。

全然知らない業界は、数字を見ても肌感がわからないし、そもそも概要の用語もよくわからんケースがよくあります。

でも、せっかくいろんな会社が上場して、それぞれがいろんなアイディアで業績を伸ばそうと競っています。

どんな会社か調べるだけなら何もリスクはありません。

思わぬ出会いもあるかもしれません。

とりあえずスクリーニングやニュース、ランキングで銘柄を拾ってみるのも、自分の視野を広げるためには良いのではないかと思う次第です。

今回は、急騰ランキングに一気に飛び出してきた「タマホーム」を見てみました。

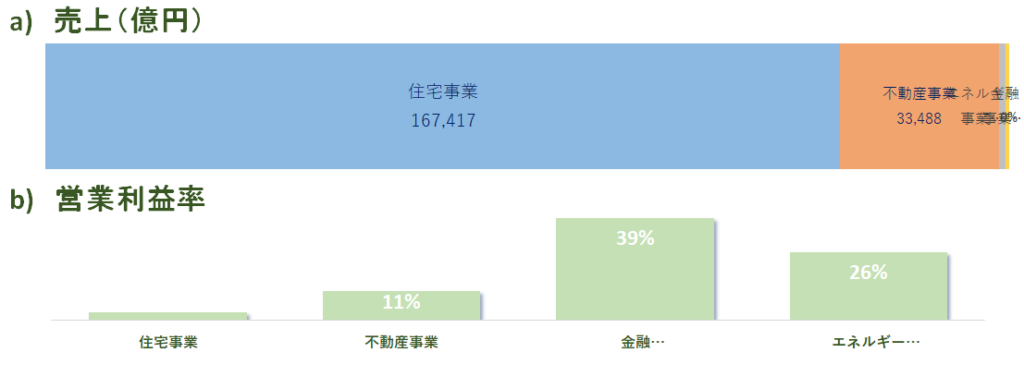

どんな会社?

木造注文住宅の建造、リフォーム、戸建分譲を主とした不動産、関連保険商品を取り扱う住宅メーカーです。

主力の住宅事業ではロードサイド型の独立型店舗を全国展開、店舗にモデルハウス、ショールーム、事務所を併設して、店舗で営業が完結できるようにしています。

不動産業は戸建分譲の他に自主企画マンションなども手掛けてます。

元は1998年に福岡県で立ち上げた会社が、2011年には全国に店舗網を展開、圧倒的な低コストを武器に事業を拡大しています。

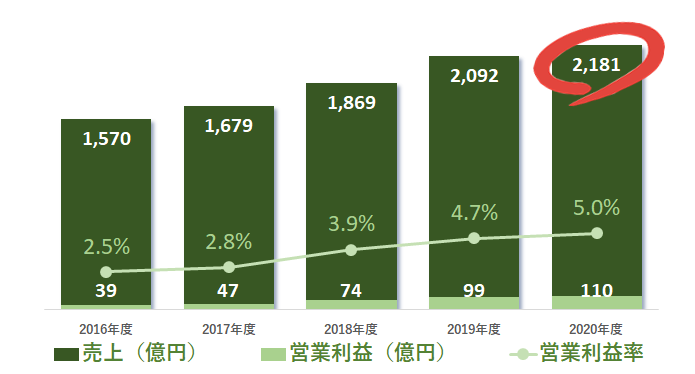

業績推移はどうでしょうか?

前年比5%~10%の売上成長率で、きれいに右肩上がりの推移を描いています。

ビジネスモデルは、戸建注文住宅とはいえ、基本構造にオプションを追加する構成で、パターンを極力共通化することによりコストを低減して、「注文住宅を安く提供する」を武器にしてます。

よって、営業利益率は5%と結構厳しいですね。

が、ここで20%くらいの営業利益が出てたら「看板に偽りあり!」となりますが、タマホームはしっかり正直に売価に反映してるんでしょう。

株価はどうでしょう???

直近10年の推移は、あまり見たことないくらいきれいな「なべ底型」になってます。

ここ3年程は乱高下してますが、21年から一気に2,000円台を突破してます。

コロナで郊外の住宅需要が一気に高まったそうです。

ウッドショックなどに見られるように、住宅需要は世界的に高まっており、タマホームもこの追い風で22年度の利益上振れを予想してます。

合わせて21年5月期の配当を前期+10円の110円にすることも発表しており、一気に株価が上昇しました。

この住宅需要、当面は続くだろうというのが市場参加者の判断なんですね。

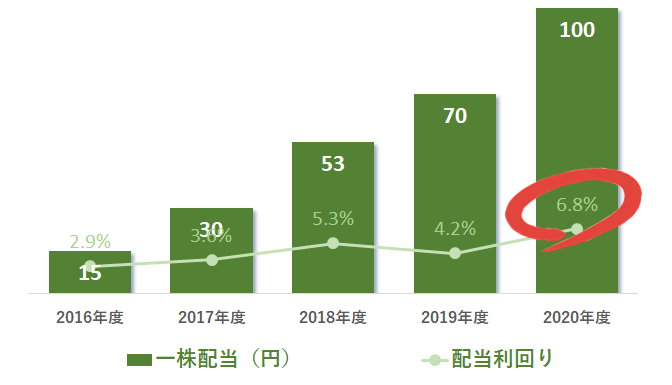

配当はどうなんでしょう?

16年以降、株価はみるみる上昇してるんですが、それ以上に配当をどんどん積み増しています。

20年度の配当利回り実に6.8%!

あまり日本企業で見ない水準ですね。あるいは何か問題があるか。。

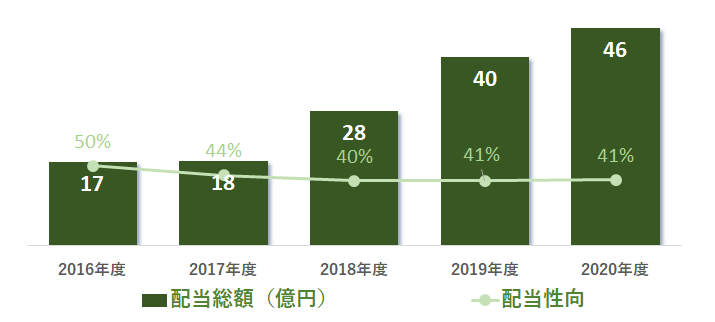

と思って配当性向を見てみると、意外と健全に41%となってます。

成長投資をしながら配当も出しているということのようです。

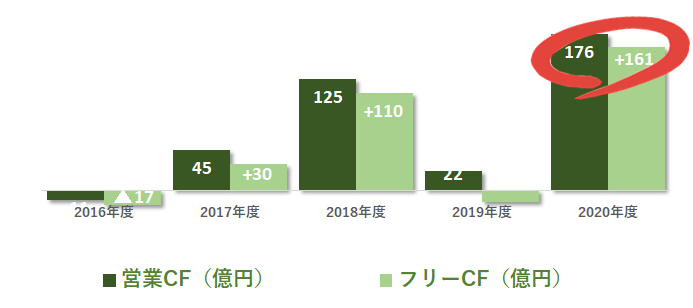

営業キャッシュフローがでこぼこしているところはちょっといただけません。

19年の営業CFが急減しているのは、「たな卸資産および営業債権の増加」が原因とあります。

。。。。よくわかりませんが、家がたくさん売れたってこと???

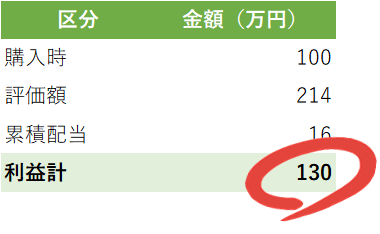

シミュレーションしてみました

コロナ前の2019年6月に100万円分購入して、2年後の2021年6月に売却したらどうなっていたんでしょうか?

直近の株価の成長が大きいので、100万円が230万円になって帰ってくる感じです。

コロナ後の産業はK字と言われるように、成長する事業と衰退する事業が二分化されてますが、タマホームはコロナが成長エンジンとして働いたということですかね。

コロナも読めないし、コロナ後の影響も読めないし、なかなかこの株を19年時点で買って持っておくのは難しかったかな。。。

結論

小型株なので、値動きがビビットです。

ちょっとしたニュースで10%くらいすぐに動きます。

今は全体的に上げトレンドなのでいいですが、下げもまたビビットに動くことでしょう。

サテライトでちょっと持っておくには面白いというか、ワクワクが味わえるかも。

住宅市場が今後どうなるかは、、こんな程度の勉強では全然わかりません!(笑

皆さんも投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

コメント