銘柄選定にはいろんな視点がありますが、「配当」というのはその年の通知表みたいなもんです。

株主から経営を任された経営者は、「今年これだけ成果が出ました!よってリスクをとって出資してくれた皆さんにはこれだけのコミッションをお支払いします!また来年もよろしくね!!」ということで配当を出します。

まぁ、企業は続いていかないといけないので、儲かったお金は次なる成長のために投資するほうが正しい気がしますが、投資家はまず成果を出せと迫るわけですね。

「お世話になってます、これからも同じくらい利益は出していくので、引き続きよろしくお願いしますね!」というのが高配当企業、「うるさい!ちゃんとやるからちょっと黙って見とけ!!」というのが無配当企業という感じですかね。

ん-、ちょっと違う(笑??

まぁ、僕のイメージはこんなもんです。

投資の本質は後者なんでしょうが、僕らにも生活があるので、成果の一部を還元するスタンスの会社には投資をしたくなるというモチベーションが働きます。

今回は、日本企業でも高配当を実現する方法があるのでは?という可能性を感じさせる銘柄です。

どんな会社?

「日本」の名を冠するところからもわかる通り、日本の海運最大手です。

世界でも有数の大規模な船を持ち、鉄鉱石や石炭を運ぶドライバルク船、原油や石油製品を運ぶタンカー、自動車船、LNG船などの不定期専用船を運航します。

一口に「海運」と言ってもいろんな種類があるんですね。

海運に加え、陸運、空運などの国際輸送網を持ち、事業の多角化を進めているようです。

船だけじゃないんですね。

傘下には郵船ロジスティクスや日本貨物航空などがあります。

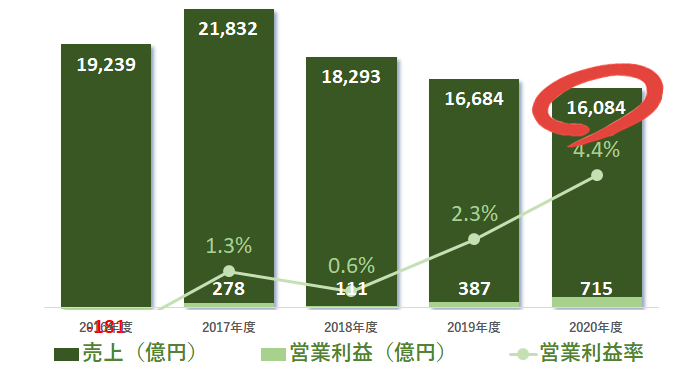

業績推移はどうでしょうか?

直近の売上は1.6兆円、営業利益率は4.4%です。

海運なんて、リスクを背負って運航するのでもっと利益率が高いのかと思ってましたが、思いのほか利益率が低いというのが驚きでした。

売上規模は17年をピークに減少トレンドにあります。

が、利益率は改善しているという、「なにが起きてる??」のか気になる動きをしています。

株価はどうでしょう???

株価推移をみると、さらに???が増します。

20年から一体何が起きたんだ??

トップラインは落ちてきてます。

利益率は改善してますが、4%というのは、さほど誇れるような水準ではないような。。。

なに???

配当はどうなんでしょう?

今回20年度の高配当企業でフィルタして出会った銘柄ですが、20年の配当具合がすごい。

19年度一株40円だった配当が、20年度は一気に200円?!

たとえば16年8月に購入してたら、一株2,000円を割ってます。

それが、20年には200円配当ですから、なんと配当利回り10%という状況が発生してます。

大丈夫??

まぁ、なんともヤンチャな動きですね。

20年度に関して言えば、一株200円の配当をしても配当性向は24%に収まります。

要は、20年は儲かったと。

コロナにより上期は消費が低迷したものの、「サービスからモノ」への消費シフトに伴い、物流事業が大幅に伸びたようです。

この規模の企業にこれほどの影響を与えるというのが、正直意外ではありましたが実績としてこのような追い風を受けたようです。

そしてその成果をきっちり配当で還元するという企業スタンスです。

いや、配当性向24%は、、、そうでもないか。成長投資をしてもさらに配当に回す余力がでた年、という感じですね。

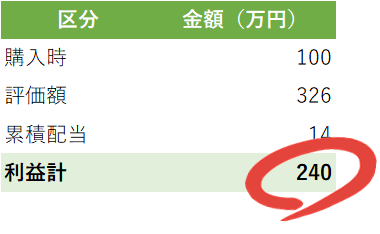

シミュレーションしてみました

コロナ前の2019年6月に100万円分購入して、2年後の2021年6月に売却したらどうなっていたんでしょうか?

2年で2.4倍です。

なかなか見通せないです。

コロナ禍からモノ消費の拡大、、、後付けなら何とでも言えますが、コロナで縮退する街を見てると、物流の隆盛まで思いが及びませんでした。

確かにネット通販が伸びる感じはあったので、この結果は予見できて然るべきだったのかもしれません。

確かにネット通販が伸びる感じはあったので、この結果は予見できて然るべきだったのかもしれません。

20年中旬なら、まだ株価は1,500円程度でした。無理な話ではありません。

が。。。

そんなセンス、持ち合わせてませんでした。。。

結論

コロナ禍による一時的な増収要素が強いように見えます。

どんなにネットが浸透しても、「物流」は絶対に残ります。

そういう面では市場が蒸発してなくなるような業界ではないと思います。

が、業績の乱高下を見ていると、ちょっと投資対象としては不安になります。

現在の8%を超える配当利回りが続くとは、なかなか読みにくいかなと思います。

ちょっとこのタイミングでの投資はないかなー。

皆さんも投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

コメント