「インテル入ってる」

Windowsとの相性もあってCPUはインテル一択という時代が長く続きました。

今もPCのCPUはインテルだし、なんでそんなに市場の評価が芳しくないのか不思議に思ってました。

イメージだけでは分かりませんね。業績と業界の勢力図を見てみると、なるほどそれなりのわけがありそうです。

どんな会社?

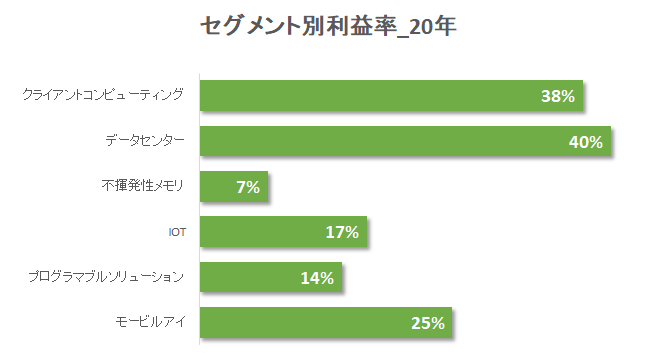

PC向けのCPUやチップ生産を担うクライアントコンピューティングセグメントとデータセンター向けCPUを生産するデータセンターセグメントが事業の柱となってます。

クラウドの進展に伴い、データセンター事業の割合が高くなってますが、まだ、全体の半分以上をPC向けCPUの事業が占めています。

どちらも営業利益率は4割近く、非常に効率の良い事業体といえます。

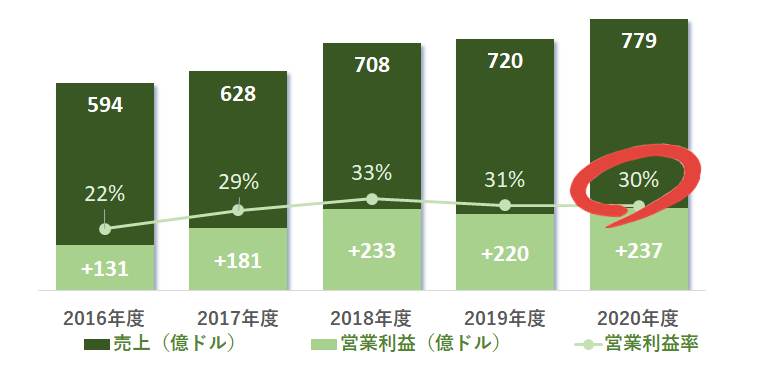

業績推移はどうでしょうか?

しっかり右肩上がり、かつ営業利益率は3割と非常に高い水準にあります。

ここだけ見ると、何がネガティブなのかわかりません。

10年前はチップ製造で世界の頂点に立ってました。確かに。

それがいつの間にか躓いて、今ではアジアのチップ製造の7割以上はアジアの企業が占めてます。

ポイントはPC→スマホ、汎用チップ→AIチップの劇的な変化への対応が遅れた事でした。

PCや汎用チップで大成功してたから無理もありませんが、世界の主流はスマホとAIに移り、そこに特化したNVIDIAやARMに置いてかれたわけです。

チップ製造に関しても、最新技術を積極的に導入したアジア企業に置いていかれました。

いまインテルの最新チップは回線幅10ナノですが、最先端の台湾TSMCやサムスンは7ナノを製造してます。

インテルが追いつくにはまだ1年以上かかる模様。

さらに、その間にTSMCは3ナノを実現するといわれてます。

も、、、もう追いつけないじゃないか。。

これまでの強さの源泉を、技術革新によって失ってしまった事が明確だから、株価が伸びてないんですね。

昨今の世界的な半導体不足を受けて、2兆円規模の投資をして生産能力増強に動くそうです。

一発逆転があるとしたらここでしょうかね。果たしてどうなるか。

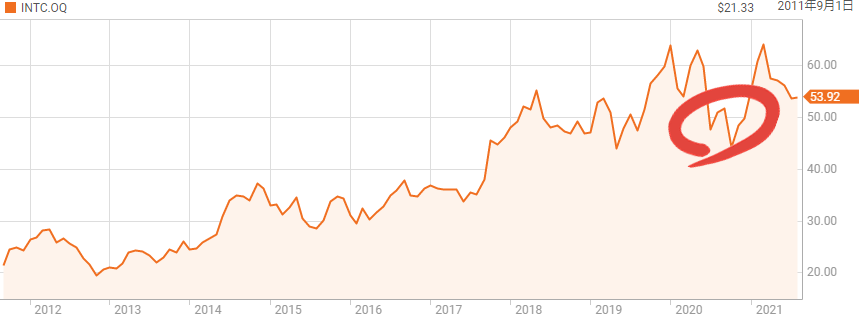

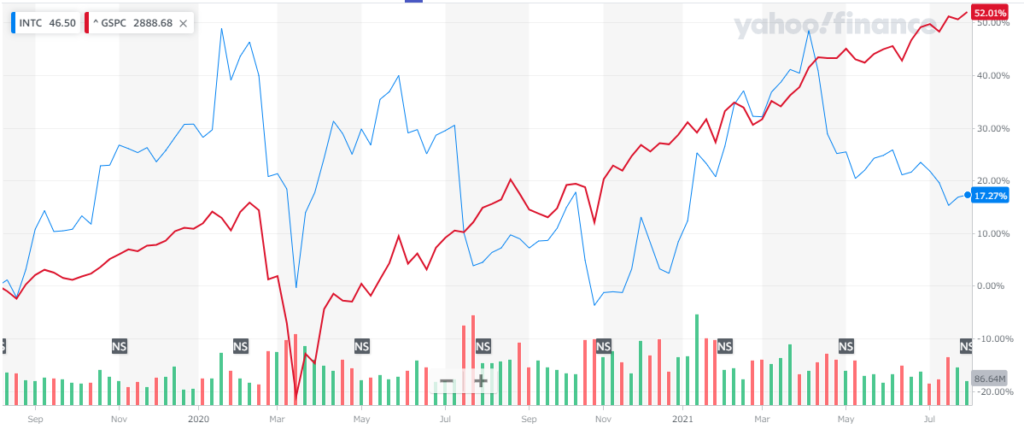

株価はどうでしょうか

20年下期に大きく下げてます。

減速するPCセグメントの代わりに成長加速してきたデータセンターセグメントの売上が、予想外に伸びなかったことが嫌気されました。

その後、CEOの交代や業績の回復見通しを受けて株価は60ドル越えまで回復しましたが、直近ではまた下げて50ドル台を推移してます。

クライアントPCセグメントではAMDとの競争激化、成長期待のDCセグメントでも他社の成長著しく競争激化の一途をたどってます。

売上も利益も増やしていますが、市場の成長速度から見ると「物足りない、負けてる」と判断されている模様。

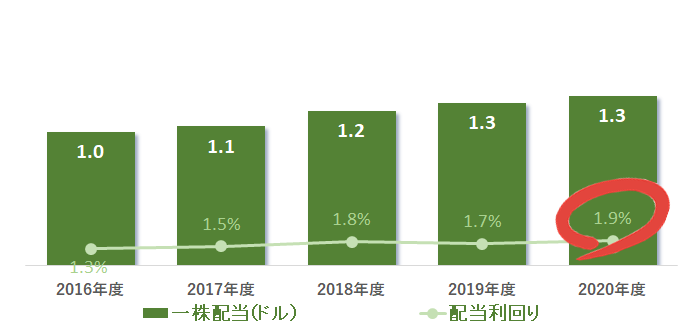

配当はどうなんでしょう?

増配を継続してますが、利回りは2%以下なので、さほど高くはありません。

配当性向は3割以下なので、余力はありますが、成長投資が必須の時期にあるのであまり期待しないほうがいいでしょう。

本業が勝負所ですから、ぜひそちらに投資してもらいたいところ。

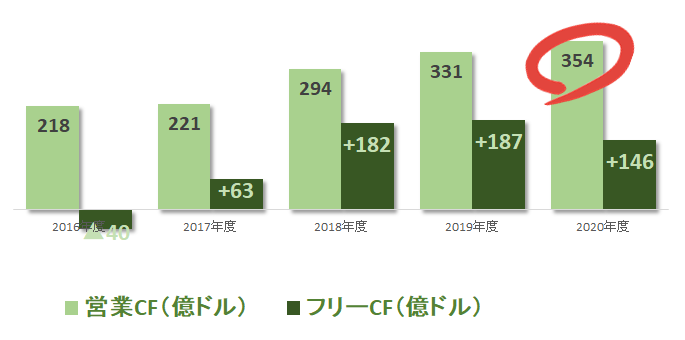

営業CFはきれいに右肩上がりになってます。

一方フリーキャッシュフローは直近減少の傾向となってます。

データセンターセグメントの成長を考えると、投資には積極的になる必要があるといえます。

毎年3-5%の自社株買いを実施してます。

配当は低くとも一株利益は着実に伸ばしており、EPSは2016年が2.4ドルに対して、2020年は5.4ドルと2倍以上に成長しています。

結構すごいと思う。。

シミュレーションしてみました

コロナ前の2019年6月に1万ドル分購入して、2年後の2021年6月に売却したらどうなっていたんでしょうか?

2年で120%なので、年間10%の増益になります。

SP500の成長を見ると直近の不調が目立ちます。

結論

PERが12.7なので、かなり割安な水準にあるように見えます。

直近の営業利益の伸びから見ても、フェアバリューは1.0以下の0.5という指数になります。

業績と今の株価だけ見ると「買い」と見えます。

が、将来の業績に対してネガティブな情報がたくさん出ています。

半導体製造に関しては主導権をTSMCやサムスンに握られて、技術的には1世代遅れて追いつく兆しが見えず、成長を支えてきたデータセンターセグメントも激しい競争にさらされて、収益が思うように伸びてない状況ということです。

世界的な半導体不足を受けてバイデン政権が半導体の増産を国家プロジェクトとして進めようとしています。

その追い風にのって、再びCPUとチップの主導権を取り戻せるとしたら、今はほんとにお買い得な時だといえるでしょう。

が、、、んー、ちょっとまだ買いの判断はできないなーー。

皆さんも投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

コメント