ロジックで考えると、定期的に利益確定する「高配当株式」よりも「低配当」でその分成長投資に回す「成長株」のほうが資金効率が高いです。

利益を確定した時点で20%の税金がかかりますが、配当せずその資金を成長投資につかうと、複利効果を最大限に生かせるので、企業の価値が高まるスピードが上がります。

つまり、「コツコツもらう」か「後でまとめてもらう」かの差なんですが、そこには「期間の利益」が発生するので、「後でまとめてもらう」ほうが総額は大きくなります。

わかっているんですが、わかってはいるんですが、、、

定期的な収入は心の安定につながります。

だから、なんだか欲しくなるんですよね、高配当株が。

国内株式を配当率で降順に並べると、大企業でトップにくるのがこの会社、日本たばこ産業(JT)さんです。

さて、この会社、買ってみるかどうか。。。

業界勢力図ってどうなってるのかな?

まずこの会社、ご存じの通りたばこだけの会社じゃありません。

食品や医薬品にも事業領域を広げています。

本業のたばこ、やっぱりイメージが良くないんですが市場としてはまだまだ巨大です。

世界全体で80兆円もの市場になります。

喫煙者自体は年々減少してますが、2000年に14億人だった喫煙者は2015年でもまだ13.5億人もいます!

そして、この業界の巨人は5社ですが、その一角にJTは入ってます。

80兆円市場でシェア9%とってるなら7兆円程度の売上があってもいいのかな?

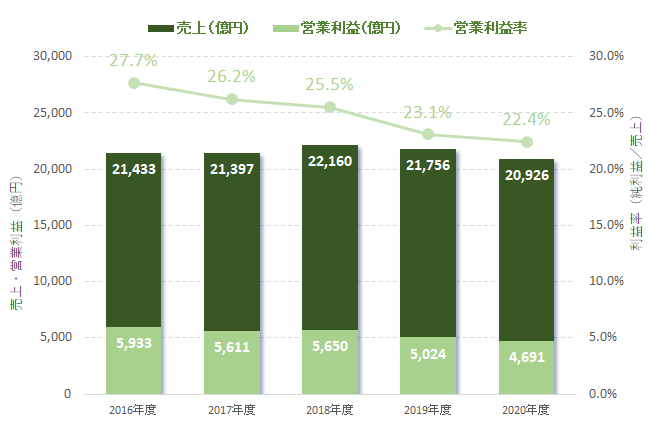

業績推移はどうでしょうか?

さすがに7兆円も売上はありませんが、コンスタントに2兆円程度の売上を維持しています。

気になるのは営業利益率。利益率22%というのは「恐ろしく」利益率の高い事業です。

稀にみる「値上げしても売れる商品」だからですね。

国内では消費の低下を値上げで補填してきました。

しかし、高利益率ではあるものの、低下トレンドにあります。

これは事業構成比によるところが大です。

事業構造としては、大半を海外たばこ事業に頼っています。

国内たばこの減少を海外たばこで補って売上を維持してる。そんな構図ですね。

医薬、食品も結構目にする機会が多いんですが、実は事業の1割程度にしか育ってないので、柱のたばこ産業が生命線であることは間違いありません。

そのたばこ事業、国内は「販売減&値上げ」、一方海外は「販売微増&値下がり」というトレンドです。

結果としては売上は維持できているものの、利益は低下しているという状況です。

加えて電子タバコに乗り遅れた点も成長を阻害する要因になってます。

電子タバコといえば「アイコス」。製造元のフィリップモリスは8割のシェアを握ります。

JTは「プルームテック」を出しましたが、シェアは10%にとどまります。

結局紙巻たばこ並みのシェア、とも言えます。

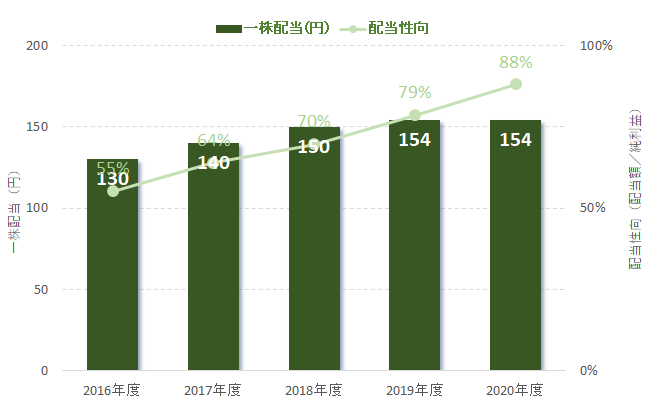

配当はどうなんでしょう?

増配を続けてます。冒頭にも記載したとおり、配当利回りは7%に達しており、国内大手企業のなかでは突出した配当利回りの高さです。

配当性向が88%まで上がってます。成長投資というよりは株主還元重視ということでしょうか。

前項の事業構造を見ると、なかなか成長分野への投資というのはできてないように見えます。

が、逆に言うと、当面は安定配当の構造を持っているとも言えます。

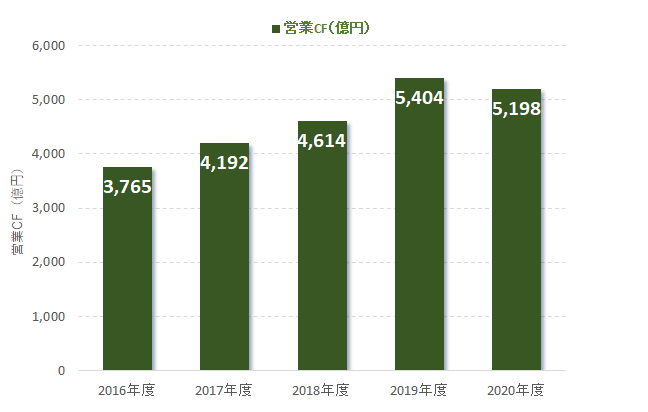

営業キャッシュフローは5,000億を超える水準で確保できてます。すごい。。。

肝心の株価は???

最近は2,000円近辺で上下してます。

アベノミクスで16年にかけて5,000円近くまで上がっていましたが、最近は2000円がやっとといったところです。

売上頭打ち、利益率低下の結果がこの株価でしょう。

ただ、キャッシュフローはコンスタントに5,000億円だしてるので、配当を維持することはできそう。

とすると、インカムゲインを狙うには非常にいい銘柄なのかもしれません。

シミュレーションしてみました

例えば、コロナ前の19年12月に100万円分のJT株を購入していたら、現時点でどうなっていたんでしょうか?

19年6月に100万円分買って21年6月に売却した場合、キャピタルゲインは▲18万円、配当は6月・12月決算で4回もらえて約6万円になります。

さすがの配当、4回で6万円にもなりますが、残念ながら株価自体が2割程度下がってしまってます。

だから配当利回りが高く見えてる、とも言えます。

営業キャッシュフローはちゃんと稼げているので、配当を減らしてないからですね。

結論

たばこ産業という特殊な事業なので、なかなか一般的な物差しで見るのが難しいです。

内訳をみる限り、成長性は期待薄いです。

が、たばこ事業自体が利益率が高く、世界で10%のシェアを持っているというのは大きなアドバンテージです。

拡大は期待できないものの、今の収入を今後10年くらい?維持することはさほど難度が高くないように見えます。

理屈で見ると、ポートフォリオの一角に入れたいところではあります。

が、やはり「たばこ」という、明確に肺がんとの関連性があり、かつ常習性のある商品に投資をすることが、果たして良いのだろうか?という個人的な思いがあります。

魅力的だけど、やめとこかな。長い目で見て。

皆さんはどう判断されるでしょうか?

ではまた。

コメント