コカ・コーラがバフェット銘柄として有名ですが、だったらペプシだっていいんじゃないの?と思いませんか?

まぁ、巨人コカ・コーラと市場でガチガチにぶつかって生き残ってるわけですから、そりゃ大した体力でしょう。

調べてみると、意外と連続増配まで実現している会社だそうで、なんと50期連続増配を達成しています。

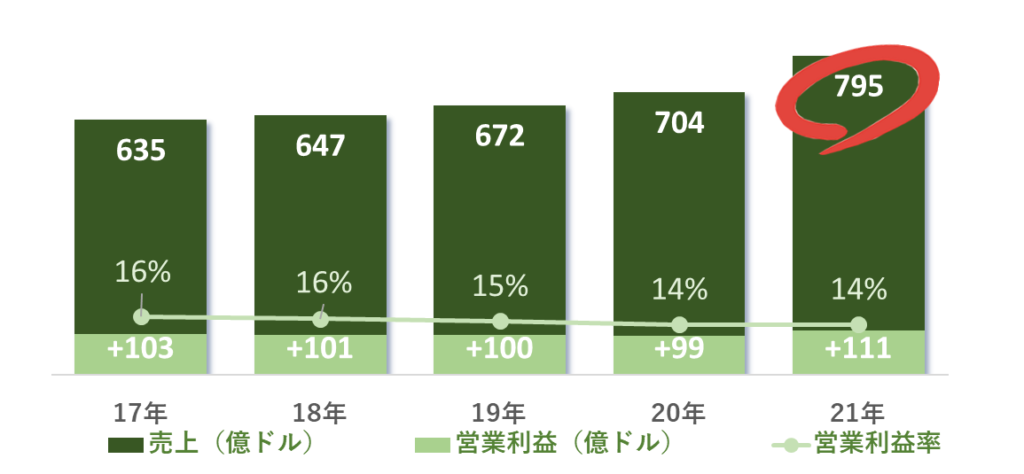

そしてもっと意外だったのは、コカ・コーラなんて比じゃないくらい売上がデカかった。

コカ・コーラ390億ドルに対してペプシコは795億ドルです。

なんとなく日本のイメージではコカ・コーラに負けてる感じですが、実はスナック菓子などで世界展開しているペプシコのほうが巨大企業だったと。

面白そうな会社ですね。

どんな会社?

ペプシコーラしか知りませんでしたが、食品・スナック・飲料の製造、マーケティング、流通を世界的に手掛ける多国籍企業でした。

祖業はコーラのようですが、いろんな買収を繰り返してトロピカーナ・ゲータレード・セブンアップ、マウンテンデューといった大きなブランドを傘下に持ちます。

食品事業ではネスレについて世界2位の巨大企業です。

コーラの会社だと思ってたら、実は合併して傘下に収めた「フリトレー」という会社がスナック菓子世界最大手で、ペプシコの稼ぎ頭になってます。

ペプシマンのイメージが強すぎて、スナック菓子なんて浮かんでこなかった(笑

業績推移はどうでしょうか?

21年に売上が大きく伸びてますが、20年に落ち込んだ消費が回復してきた影響が大きいようです。

営業利益も111億となっていますが、純利益では前年度より減少しています。

足元の消費は堅調で売上を伸ばしていますが、インフレや人手不足による原価高騰の影響が出てくると、売上が落ち込む可能性もはらみます。

将来はわかりませんが、今は堅調という感じです。

株価はどうでしょうか

堅調な売上増加に連動して株価も右肩上がりに成長しています。

2013年には40ドル程度でしたから、この10年で4倍まで株価が上昇しています。

大型株で高配当で、さらにキャピタルも狙えるなんて、なんだか条件良すぎに見えてしまいます。

配当はどうなんでしょう?

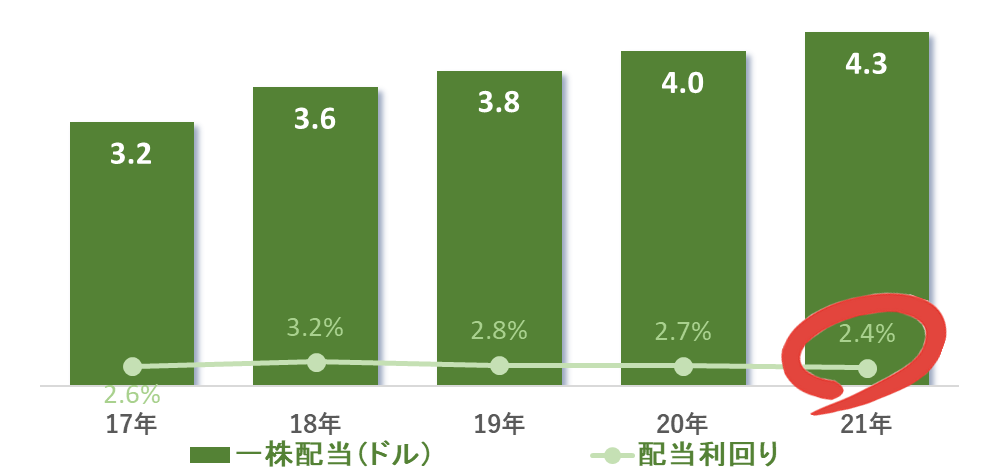

50年連続増配です。

配当利回りは2.5%程度をきっちり維持してます。

株価の上昇と歩調を合わせるように増配していくという経営の意思がはっきり見て取れます。

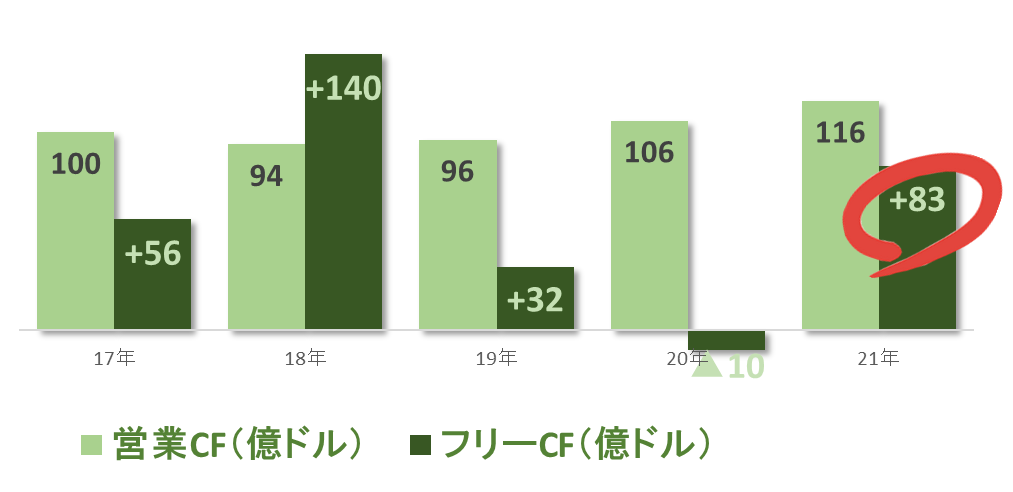

営業CFは安定して100億ドル程度を生み出しています。

20年は投資が嵩んだようですが、21年にはきっちりFCFを生み出しています。

生活必需品=安定という方程式は成り立っているようです。

結論

配当利回り2.5%となると、ちょっと魅力薄いんですが、連続増配+キャピタルゲイン+多国籍企業+生活必需品というボーナス要素が結構効いてくるなと思います。

コーラやスナック菓子が欧米で飽きられたとしても、多国籍企業だから、新興国であるアジア・アフリカの成長をとらえて売上を拡大できます。

また、コロナショックでも比較的株価の下落が小さかったのは、食品関連事業が景気変動に耐性があることを示しています。

貯金だと思って買うのはアリかなと思いました。

余財がないから買えませんが。

ではまた。

余談 最近気になる

データのバックアップ用に買っておきたいです。

充電は、もはや「ケーブルをさす」なんてめんどくさくて。。

あとはバッテリーですね。PCにも給電できる頼もしいヤツです。

コメント