僕が投資を始めたのはリーマンショック後の2008年後半でした。

当時はみんな株価が暴落していて大バーゲン状態だったんですが、ここまで一斉に落ちると、逆に上がる気がしないというか、07年までの株価水準は「幻」だったように思った記憶があります。

あの時の持ち金なんてたかが知れてますが、家を買う頭金や車を買ったりしたお金を投資に回していたら、今頃余裕で「億り人」になってたでしょうね。

最初に買った株はみずほ銀行でした。ドキドキしたのをよく覚えてます。

2番目に買ったのがこの信越化学でした。当時4,000円くらいでした。

その後16年くらいまでは売ったり買ったりして、結構利益が出せました。

でも16年以降は急激な右肩上がりになって、「ちょっと高いな、少し待つか」と思っている間にあれよあれよと株価は上昇し、今では18,000円を超えてきてます。

株に思い入れは無用ですが、なんだか自分に見る目があったみたいで(笑、うれしくなります。

応援したいけど、やっぱりちょっと高いなー。

どんな会社?

塩ビ樹脂と半導体シリコンの2分野で世界シェアトップを誇ります。

元は「信越窒素肥料」という化学肥料メーカーだったそうで、1950年頃にシリコン、塩ビ、半導体シリコン製造に事業展開して着々とシェアを上げてきた、というか開拓してきた会社です。

最も事業比率の高い塩ビ・化成品事業が利益の構成比も大きくなっているようです。

次いで柱となっているのは半導体シリコン事業です。

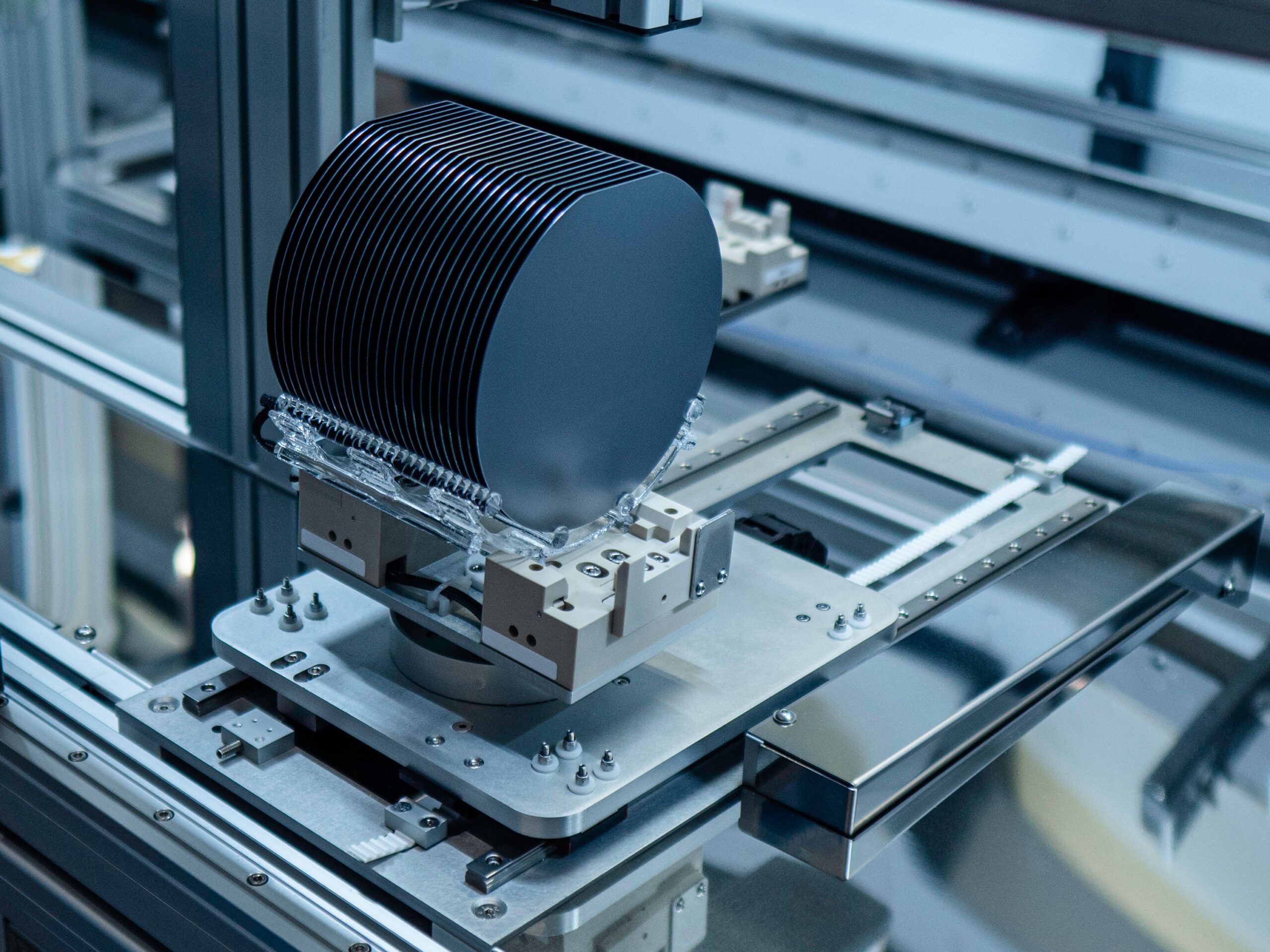

ちょっと馴染がないですが、シリコンを薄い円盤状にした「シリコンウエハー」でトップシェアを持っています。

このシリコンウエハーなんとなくウエハースみたいな音の響きですが(笑

半導体を作るには欠かせない素材です。電子機器の性能は、このシリコンウエハーの上にどれだけ細かく回路をプリントできるかで決まるそうです。

よくわからんが、大事そう。。少なくとも、食べ物ではないな(笑

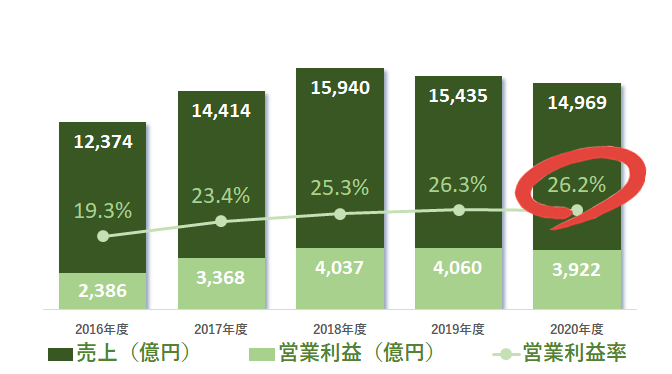

業績推移はどうでしょうか?

トップラインは18年をピークに下がっていますが、特筆すべきはその利益率でしょう。

26%という利益率はなかなかお目にかかれません。特に日本企業では。

20年度の売上減はコロナの影響が大きかったようですが、市場の評価は強気のようです。

ウエハー事業は長期契約が多いので価格変動が少ない、米国中心に住宅需要が爆発しているので、塩ビ売上の大幅増が期待できる等々、前向きな要素がたくさんそろっているそうです。

強い!という感じです。

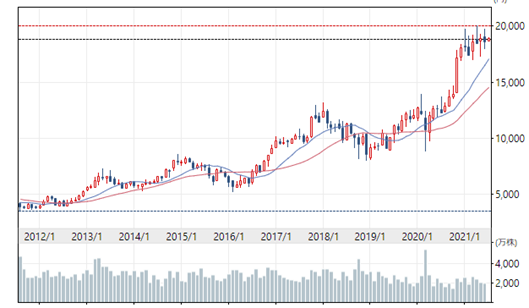

株価はどうでしょう???

20年1Qに一度しゃがんで1万円を割って以降、一気に18,000円まで駆け上がってます。

先にあったような構造的要素で市場としてまだまだ売上の増加余地が大きく、そこで世界トップシェアを持っている同社はマーケットから高く評価されているようです。

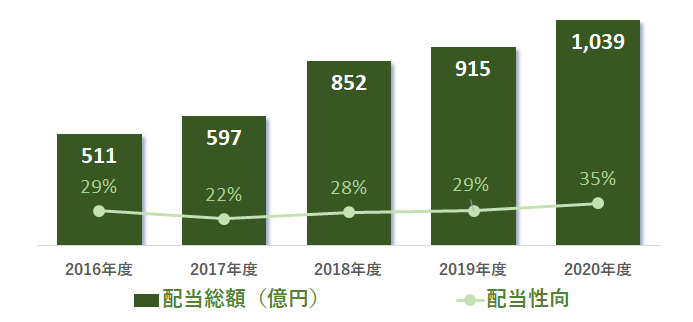

配当はどうなんでしょう?

株価の急伸を受けて、配当も大幅に伸びてます。

一株配当は5年前に120円だったものが今は250円ですね。

もし5,000円で購入していたら配当利回りは5%です。

株価が上がった今だと1.4%なので魅力はないんですが、今後同じペースで株価と配当が増加していくなら、5年後には配当利回り5%の株に育っている可能性もあります。

配当性向は35%なので、増配の余力もあります。

「高配当株に育つ」可能性も、あながち絵空事ではありません。

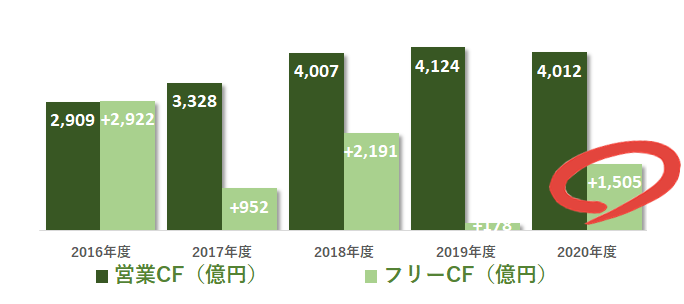

フリーキャッシュフローはでこぼこがありますが、営業キャッシュフローはしっかり伸びてます。

20年はちょっとへこんでますが、ここはコロナ影響ということですね。

シミュレーションしてみました

コロナ前の2019年6月に100万円分購入して、2年後の2021年6月に売却したらどうなっていたんでしょうか?

あぁ、買ってればよかった。。。

100万円の投資が、2年後に190万円になって帰ってきます。年利45%の投資はなかなかありません。

あまり景気がいい実感はないですが、企業によってはそういう右肩上がりの期間だったということですね、この2年間は。

結論

嘆いても始まりません。ここから参入するか、この銘柄は忘れるか、どちらかです。

今の18,000円は高いと思います。

が、2016年の7,000円程度だった時でも「高い」と思って見送って今があります。

2年後に36,000円になるなら、今は買いということになります。

あー、わからん!というときにPEGレシオなどを参考にしてみるのでしょう。

直近の利益の伸び率とPERのバランスを見ると、今の株価は「ちょっと高め」ということになります。

1.0~2.0が「適正」の範囲なので、買っちゃダメというほど高くはないけど、「高め」ということです。

いやー、どうなんだろう。一時的に下がることがあれば買いたいな。

と言ってずっと買えてないけど。。。

皆さんも投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

コメント