一般に個人投資家は逆張りが好きと言われますが、ご多聞に漏れず僕も個別銘柄は逆張り志向です。

この方針だと、ここ10年はあまりいい思いはしてないかもしれませんね(笑

近年は順張りで勝ち馬に乗る手法のほうが、大きな成果を出すことができました。

GAFAMなんて、逆張りしたらえらい目にあってるでしょう。。。

その辺はインデックスに任せておいて、今、この株価高騰のなかでおいていかれている銘柄ってないでしょうか?

ここ一年で強烈な潮流になりつつある「脱炭素」

この影響をモロに受けるであろう業界が石油産業かなと。

スーパーメジャー6社の中でも最大手、エクソンモービルの状況を見てみました。

どんな会社?

古くはロスチャイルド家によるスタンダードオイルに源流を持つ会社です。

スタンダードオイル??そんな会社あるか?と思ってたんですが、シーゲル先生の赤本で初めて知りました。19世紀後半、アメリカの製油能力の9割を占めていた巨大石油会社です。

デカすぎて1911年に独禁法違反ということで分割を命じられます。その数34社!

その中のスタンダードオイルオブニュージャージーが紆余曲折を経てエクソンに、スタンダードオイルオブニューヨークが同じくモービルになりました。

34分割されたパーツのはずなのに、それ単体でも巨人です!

そしてその2社が1999年に合併してエクソンモービルになったそうです。

なんとも壮大な話ですね。ハリウッドの映画にでもなりそうな。もうなってそうだな。。

日本ではEssoです。EastStandardOilが名前の元だなんて、全然知りませんでした!

いうまでもありませんが、石油、天然ガスの探査、生産、輸送、販売、そして精製製品の開発、製造、販売と、エネルギー関連の上流から下流までを一手に担うスーパーメジャーです。

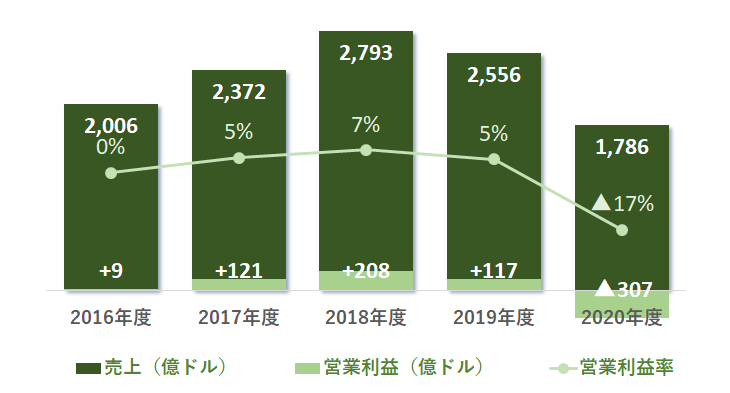

業績推移はどうでしょうか?

まず目を引くのはその売上規模ですね。18年をピークに低下していますが、それでも20年度は1,800億ドル(約18兆円!)という巨額の売上を誇ります。

しかしながら営業利益率はあまり高くないですね。最も順調だった18年度でさえ7%です。

ただ、売上が大きいので、利益も200億ドル(18年度)と約2兆円もの規模に達します。

そして、最も目立つのは20年度の営業利益でしょう。

99年のエクソンとモービル合併後初の「赤字」、しかも▲307億ドル(約▲3.1兆円!)という巨額の赤字に沈んでいます。

20年夏にはダウ平均指定銘柄からも外され、再建のためアクティビストが取締役として経営に参画しているようです。

資源価格の回復もあって、21年度の足元は大幅に利益が回復しているようですが、なかなか厳しい環境にあることは間違いなさそうです。

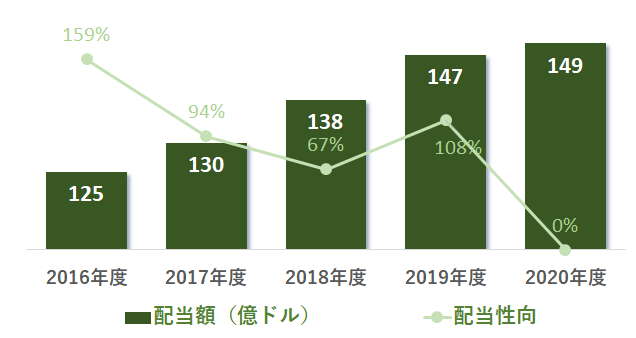

配当はどうなんでしょう?

配当額は右肩上がりになってますが、配当性向を見ると、、、なりふり構わぬ配当施策といった感じです。

直近5年で純利益以上の配当を出した年が3回もあります。。。

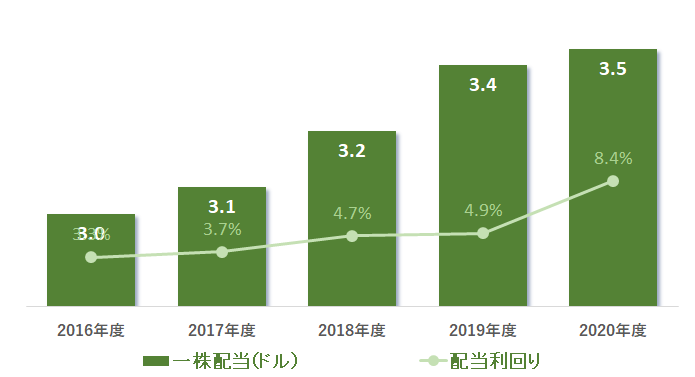

配当利回りでみるとどうでしょうか?

一株当たりの配当も右肩上がり、配当利回りも右肩上がりです。

株価の下落もあって、直近の配当利回りは8.4%!となっています。

ちょっと「曰くつき」じゃないと付かないパーセントまで上がってます。

ただ、連続増配38年の配当貴族銘柄です。そう簡単には減配にはしないでしょう。

事業規模からくる体力が、果たしていつまでもつか。。。

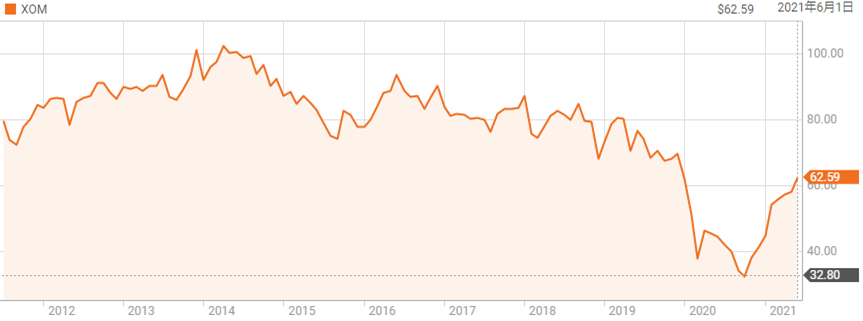

肝心の株価は???

19年末から20年にかけての暴落はコロナによる需要減→減産調整決裂→原油先物価格暴落ということが原因となってます。

20年後半から戻してますが、それでも過去の株価80-100ドルのレンジには遠く及ばない60ドル程度にあります。

原油価格自体はコロナ前に戻り、需要見通しも上方修正されているようですが、この脱炭素の潮流を受けてどこまで株価が回復できるか、ちょっと不透明なところではあります。

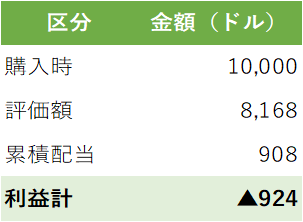

シミュレーションしてみました

コロナ前の2019年6月に1万ドル分購入して、2年後の2021年6月に売却したらどうなっていたんでしょうか?

やはりコロナ契機の原油価格下落が大きく響いています。

キャピタルで▲2,000ドルのマイナスがでてしまっているので、いかに配当が高いとはいえマイナスの結果になってしまいますね。

しかし、マイナスのうち半分は配当で埋めて見せるあたり、高配当の強さでもあります。

もう2年持っていれば、キャピタルのマイナスは埋まりますから。

まぁ、4年投資してトータル±0になっちゃうというのは、いただけませんがね。

結論

100年以上無敵を誇ってきた「石油」という商品に、ついに成長性が見いだせなくなってきてます。

今後産業の発達とともに消費量が右肩上がりと信じて疑わなかった「原油」が、今は「できるだけ使わない」ことに世界中が血眼になってます。

脱炭素が地球存続に必要であることはもはや疑いの余地はなく、ESG投資の浸透により、社会に貢献することが企業には求められます。

どれもエクソンにはしっくりこない感じですね。。。

連続増配企業で、業績が悪くても意地でも増配を続けるという株主重視の姿勢は素晴らしいんですが、事業が維持成長できていなければいずれ限界を迎えるのは必然です。

事業規模といい配当といい、買ってもいいかなーと思ったんですが、いや、やっぱりやめておこう、僕は。。。

皆さんも投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

コメント