日経新聞にAT&Tのニュースが大きく出てました。

米国通信業界の雄であるAT&Tとベライゾン、両者共に1.5億超の契約者を抱える巨大キャリアです。

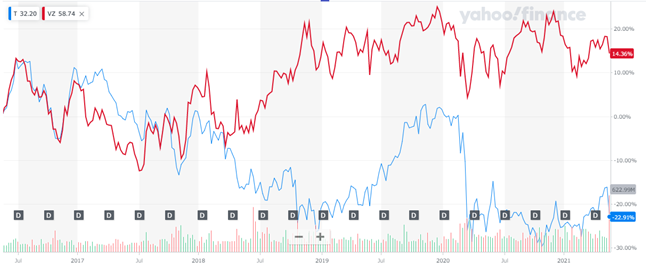

が、株価を見るとベライゾンは評価されてAT&Tは冴えません。

なぜAT&Tは冴えないんでしょうか。

そして、このグラフ!

5/17に急騰したあと、5/18に暴落してます。

ほったらかしが基本の僕なので気づくのはだいぶ遅くなりましたが、一体何が?おきたんでしょうか。

AT&Tの魅力とは

通信という寡占市場

20年度で売上実に17兆円という巨大事業で、そのうち8割の14兆円を通信事業で稼ぎ出してます。残りの3兆円はメディア事業です。

通信の金額が大きすぎてメディアが霞みますが、NTTドコモの売上が5兆円程度ですから、2軍のメディアでさえ日本の巨大企業並という規模感。。。

コテコテの設備産業なので、競合のベライゾン、Tモバイル陣営と共に寡占市場を築いてます。

ただし、この業界電波のライセンス料が尋常ではないので、思ったほど爆益が得られているわけではないです。

とはいえ営業利益率15%程度ありますから、かなり利益の出る事業で寡占的ポジションを占めているといえます。

通信と放送の融合

インターネットもモバイルも拡大期を過ぎ、もはやインフラとして「当然あるもの」という位置づけになってきました。

従来のような急激な売上の増加は期待できません。

ストックビジネスなので、このままでも当面は利益を生み続けると思われますが、技術の進展とともに価格は下がり、ジリ貧になることが想定されます。

さらなる成長のために各キャリアは、今の通信をベースに次の一手を模索しています。

AT&Tは「メディア」に活路を求めました。

15年 ディレクTV買収(670億ドル)

18年 タイム・ワーナー買収(1,020億ドル)

総額 1,700億ドルの投資によりメディア事業を傘下におさめ、有料コンテンツによる通信顧客囲い込みという相乗効果もねらう方向に大きく舵を切ってます。

コレが直近では3兆円近い売上を創出しています。

2億に迫ろうという顧客基盤

契約者が2億人いるということは、2億人に対するコンタクト手段を持っています。

情報配信のパーミッションを取っていれば、2億人の顧客に対して個別プロモーションが可能です。

TVやwebで不特定多数に広告を打つより、よりピンポイントの提案が可能になり、成約率を高めることができます。

さらに、この人達の動向を把握することで様々な分析ができます。

匿名化した検索履歴や位置情報といったデータは、まさしくDXの時代の「石油」として非常に価値のあるものとなっています。

AT&Tは巨大な埋蔵量を誇る「油井」を持っているようなものですね。

さらに消費意欲旺盛な「米国」のデータを持っているというのは大きなアドバンテージです。

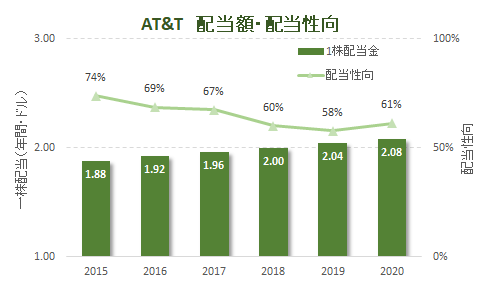

高配当

36年連続増配の「配当貴族」です。

直近の配当利回り実に7%!

連続配当記録と企業規模、そこにこの配当利回りとなると、インカムゲインを狙うときには必ず検討対象に入る銘柄といえるでしょう。

ライバルであるベライゾンに水を開けられる

成長戦略の違い

同じ米国のメガキャリアにベライゾンがあります。

同規模で携帯事業を柱に展開していますが、実は株価の推移に大きな開きがあります。

2016年を100とした場合、ベライゾンが+15%に対してAT&Tは▲23%。

先に書いた「次の一手」を、AT&Tはメディアに求めました。

一方、ベライゾンは「通信」の強化を徹底してます。AOLやYahooのネット部門買収はありましたが、AT&Tのような拡大はせず、キャッシュを残して本業集中戦略です。

どちらが市場から評価されたか。

それがこの株価です。

財務健全性

先の通り、大規模なメディア投資により長期債務が膨らんでいます。

拡大に投じた1,700億ドルは、一説には回収に20年かかるとも言われています。

5Gのエリア展開には膨大なコストがかかりますが、エリア整備が遅れれば安定キャッシュを生み出す源泉であるモバイル通信事業自体が傾く可能性があります。

財務的な余力において、ベライゾンのほうが強いです。そこが投資家には支持されているという結果ですね。

将来はわかりませんが。。

今回の急落は一体なんだったのか?

配当貴族が減配すればこうなる

今回のきっかけは、傘下のワーナーメディアをスピンアウトして、ディスカバリーと統合メディアを立ち上げるというニュースです。

ネットフリックスやAmazon、ディズニーに押され気味のメディア事業で起死回生の一手。

実に企業価値1,500億ドルの巨大メディア企業ができて、そこの大株主になりります。

非常に前向きな戦略のように思いました。

ただ、ここに合わせてリリースされた配当の方針が急落を招きました。

まだ「減配」と明言しているわけではないようです。

もっと言えば、配当性向は55%から10%程度下がる見込みとあるので、高すぎた配当性向が是正されて好ましい情報のように見えます。

が、スピンアウトによって、フリーキャッシュフローが275億ドルから200億ドルに減るそうです。

そこに配当性向10%ダウンになるとすると、実質の配当額は半減!ということになります。

36年もの連続増配がついに途切れると。それも一気に半減と。

インカムゲインを信じていた投資家が見放すのも無理ありませんね。。。

好意的な見方もある

好意的といっても、「損切」に近い見方です。

本業の5Gとワーナーメディア、両方への投資配分が株主に評価されていなかったことが直近の株価を抑えてきました。

メディア事業を切り離すことで、この足かせが外れて、通信への集中ができるようになります。

また、新しくできる1,500億ドルのメディア企業の約7割の株主となることになります。

統合会社はディスカバリー、ワーナーブラザーズ、CNNなど有力なコンテンツを豊富に持つ一大勢力となり、ネットフリックスやディズニーに対抗しうる強力なコンテンツが提供できます。

1,700億ドルの投資が、焦げ付く前にある程度回収できる道筋がついたことは、むしろ評価すべきことだと。

今後の方針を考えないと。。。

ネット上では「売っちゃったほうがいい!」などという声も上がってます。

んーーーー、わからん。

ただ、新メディア会社の業績次第ではどちらに振れるかわかりません。

配当の件ももうチョット情報がハッキリするまでは判断は控えようと思います。

とか言ってるうちに忘れて1年くらい放置しそうです。

この規模のメガキャリアなので、1.5億のストックが毎月キャッシュを生み出しつづけてくれます。

ある日突然倒れるようなことはないでしょう。

この「ベーシックインカム」を活用してメディアが伸びてくれたら、配当も回復するかも。

そもそもこの株価の反応みてホントに減配なんてするんだろうか?という思いもあります。

何れにせよ、もうちょっと様子をみてみます。

関連記事です。

配当貴族は魅力的です。連続増配が続くと、いつの間にか配当利回りがスゴイことになってたりします。

連続増配はすごいですが、配当利回りが高いというのは、何かしら理由もあるので注意が必要です。

あくまで持続性をしっかり見極めてから選定したいです。

ではまた。

コメント