僕が投資を始めた2008年頃、株価はリーマンショックで低迷しており、日本企業の株価ももれなくダダ下がりしてました。

そんな中でもキラリと光る経営手法により成長を続ける企業もいくつかあり、キヤノンはその中の一社でした。

当時は「グローバル優良企業」と言われて、御手洗社長はカリスマ経営者として絶賛されてました。

営業利益も2007年には8,000億円を計上し、快進撃を続けてました。

それが、、、20年度末の営業利益はなんと1,100億円です。

一体何がおきたんでしょうか。

どんな会社?

元は1933年に設立された「精機光学研究所」というカメラ製造の会社です。

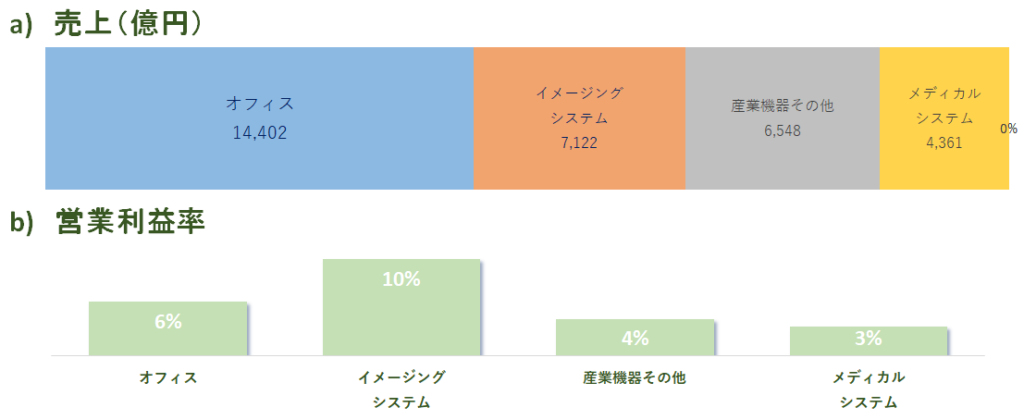

現在はオフィス機器、デジカメなどのコンシューマ、産業機器の分野において開発、製造、販売、サポートまでをまとめて提供しています。

オフィス機器としては複合機、レーザープリンターです。コンシューマはデジカメやレンズ、インクジェットプリンターの製造販売、産業機器としては半導体露光装置等を主力としています。

イメージングシステムの利益率が相対的に高いですが、全体的に利益率は低い事業構造です。

業績推移はどうでしょうか?

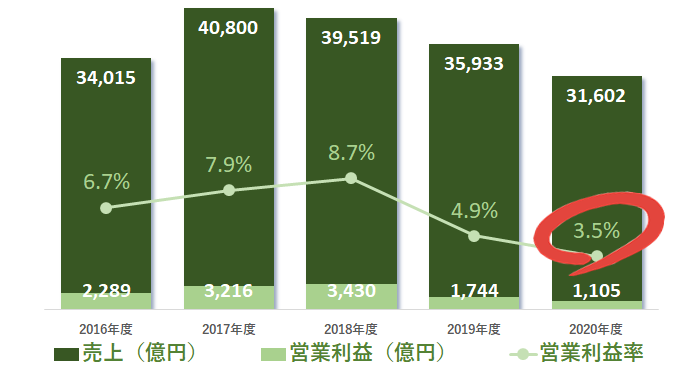

直近の売上では2017年に4兆円を達成していますが、直近の20年はコロナ影響もあり3.1兆円まで縮小しています。

もっと問題なのは営業利益率で、18年には9%近くまで改善していた営業利益率が、直近では3.5%まで低下しています。

キヤノンを苦しめているのは2大潮流、「スマホの高機能化」「ペーパレス化の浸透」です。

デジカメの世界で大きく伸ばした業績は、iPhoneが発売された2007年をピークに低下し続けています。

主力のオフィス機器も、ペーパレス化の浸透により「印刷」自体の需要が減少しています。

どちらも大きな時代の流れで、逆行することは考えにくいです。

富士フィルムのような「市場蒸発」に見舞われ、祖業転換が必要な状況に追い込まれているといえます。

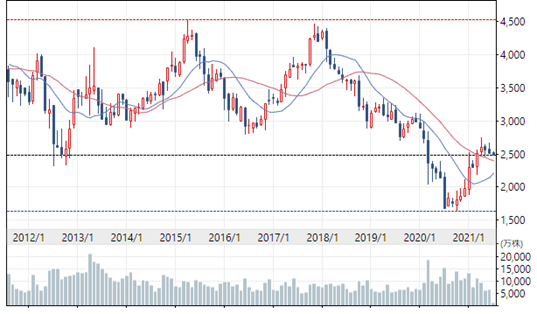

株価はどうでしょう???

直近10年は3,500円近辺で上下してきましたが、コロナによって20年度の採算が大幅に悪化しました。

これにより一気に1,500円程度まで下落して、なかなか回復に時間を要しています。

次の一手を模索している感じでしょうか。

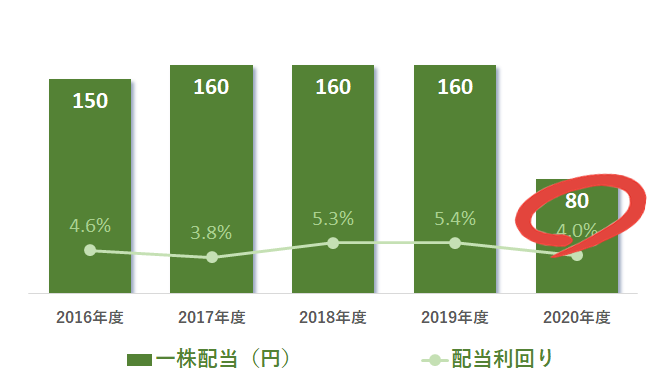

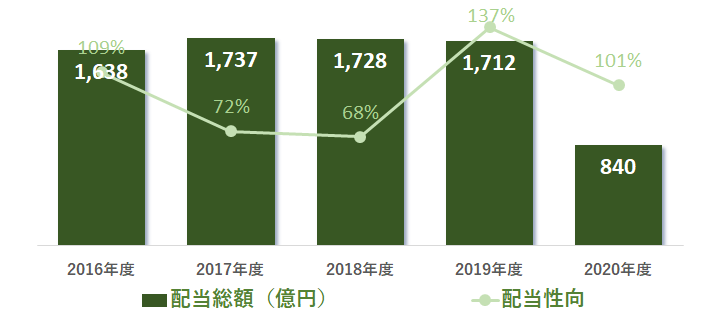

配当はどうなんでしょう?

30年近く増配を続けてきましたが、20年度の収支悪化に伴い「減配」となってます。

株価も大きく下げているので、配当利回りは4%と高い水準になってますが、あまり健康的な数字ではありません。

配当性向も100%を超過しています。

20年度も減配にはなりながらも、それでも手元の余資はすべて株主還元に回すというスタンスです。

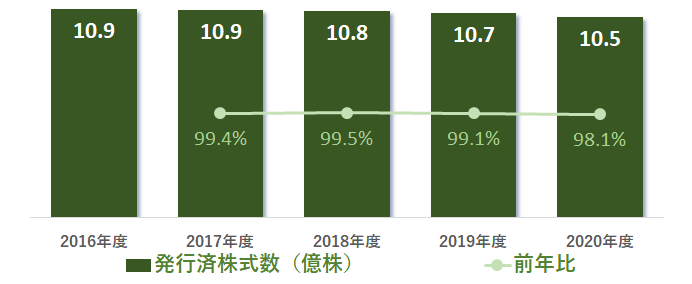

自社株買いについては、少しずつ実施はしているようです。

が、業績の低下によりEPSの下落傾向は止まりません。

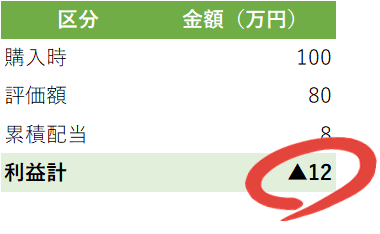

シミュレーションしてみました

コロナ前の2019年6月に100万円分購入して、2年後の2021年6月に売却したらどうなっていたんでしょうか?

想像したほどの大けがにはなってないですが、配当こみで考えても損失がでてますね。

この時期の市場全体の上昇から見ると、「大損」に近い結果ではないでしょうか。

結論

かつての優良企業が、技術の進歩により市場が無くなってしまったことにより苦しんでいます。

富士フィルムのように、業態を変えて復活したケースもあるので、同様に再生してほしいところではあります。

現時点では医療にわずかな光が見えるものの、3兆円の巨体を支えるような柱が見えてこない感じがします。

あと、まったく個人的ですが、あの「プリンタを安くしてインクで稼ぐ」というモデルが、どうしても納得できないので、ちょっとここへの投資は見送りです。

でも、日本の産業を支える大事な会社ではあるので、何とか再生してほしいものです。

皆さんも投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

コメント