先日見た日本のドラッグストア「ウエルシア」

薬局の売上規模ってさほど大きくないという印象だったんですが、1兆円級の売上でした。

しかも業界トップの2社がそれぞれ1兆円近い売上で、市場自体が大きいんだなーという気づきがありました。

じゃ、アメリカだったらもっとすごいんじゃないの?

という発想で出会ったのが「CVSヘルス」

さて、どんな会社なんでしょうか。

どんな会社?

CVS Health Corporationという名前です。

CVSって??

元々はConsumer Value Stores(消費者価値店舗網)ということみたいですが、最近は”Customer, Value, and Service”(消費者、価値、サービス)という解釈になっているそうです。

事業の柱は2本、PBM(薬剤給付管理)とドラッグストアです。

PBM(Pharmacy Benefit Manager)とはちょっと馴染がないですね。

処方箋をまとめて管理し、薬剤を製薬会社から調達して薬局へ卸します。

膨大な処方箋情報をもっているので、製薬会社との価格交渉が可能になってるんですね。

ドラッグストアは、9,709の小売店舗とオンライン小売薬局ウェブサイト等を展開しています。

ウエルシアの店舗が2,000程度だったので、人口が3倍のアメリカで1万店というのは多いようにも見えますし、一方国土が25倍であることを考えると少ないようにも見えます。

PBMでは全米2位、ドラックストアでは全米1位の規模を誇ります。

高齢化はこれからも進んでいきますので、伴って薬剤の事業規模も拡大していくことが想定されます。

市場としては成長性の高い領域にある会社です。

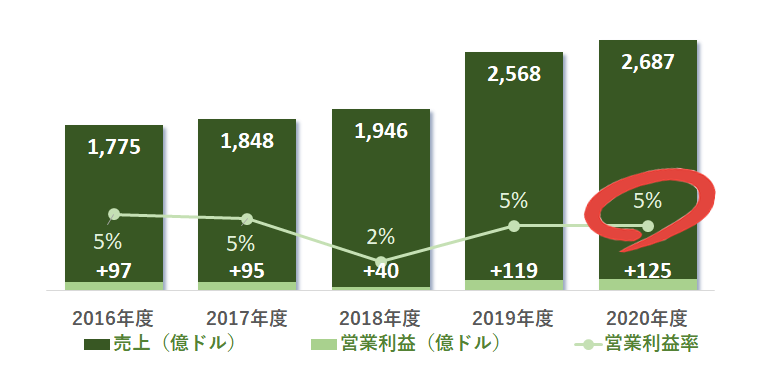

業績推移はどうでしょうか?

売上は驚異の2,687億ドル、日本円で約30兆円です。

が、日本でもそうでしたが利益率は低く5%にとどまります。

19年度の大幅な増収は健康管理保険会社「エトナ」の買収による影響となります。

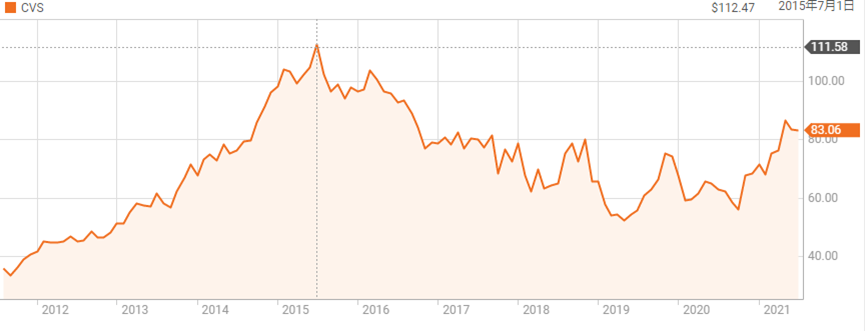

株価はどうでしょうか

2015年にピークを付けてからなかなかの低迷ですね。

事業内容や規模からすると過少評価されてきたように見えますが、直近の21年は80ドルを超えてきてますね。

PBMとエトナの保険領域が好調なようです。

一方利益率の高いドラッグストア部門はコロナ期の買いだめ反動で減収している模様。

株価上昇は純利益の増加が要因のようですが、上記要素+コスト削減の効果みたいです。

構造的な変化を反映して伸びてる、というわけでもなさそう。

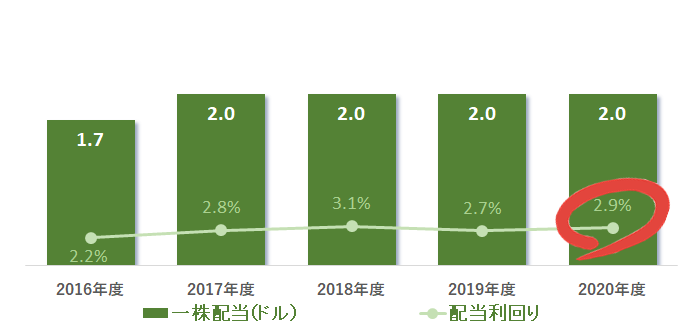

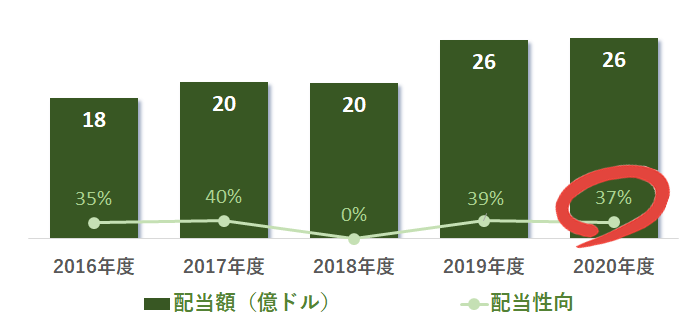

配当はどうなんでしょう?

配当利回りは3%程度ですから、低くはないですが、高いというほどの水準でもありません。

配当性向は4割程度なので、成長投資も重視しているようです。

配当余力があるとも言えます。

シミュレーションしてみました

コロナ前の2019年6月に1万ドル分購入して、2年後の2021年6月に売却したらどうなっていたんでしょうか?

2年で1.6倍になってます。年間30%の利回りなので上々です。

19年の株価が低迷していたので、直近の回復でかなり利益が出ています。

19年は売上も利益も伸ばしたのに株価が低迷してますね。

買うにはいい時期だったといえます。

結論

いまだにPERは11倍程度と低位に放置されてます。

1万店の店舗網、PBMの存在感、エトナによる高収益な保険事業の拡大、そして何より30兆円という巨大な売上、これらを考慮すると、買ってもいいかなと思える銘柄です。

仮に値上がりしなかったとしても、3%の配当はあるので、資金の置き場所としては安定感あるな、というのが僕の感想です。

皆さんも投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

コメント