なんとなく情報は耳にしてましたが、「よーわからんなー」であまりちゃんと調べてなかったインボイス制度

2023年10月1日から導入されることが決定されてます。

まだまだ先だと思ってましたが、あと1年半です。

消費税は10%に上がったものの、軽減税率適用商品は8%据え置きのままだったりして、消費税は複雑化してしまいました。

消費税の透明性と公平性を確保するためにインボイス制度が導入されるということです。

税の公平の観点からは必要な制度ということですね。

果たして僕の生活にはどんな影響があるのでしょうか。

インボイス制度でどうなるの?

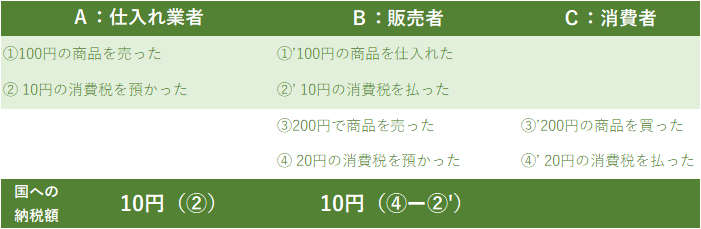

消費税をもらったら、インボイス(適格請求書)をもらって「消費税のウチ、いくらを誰が払ったか」をちゃんと記録に残すことになります。

僕ら消費者が買い物をすると10%の消費税がかかります。200円の買い物をすると20円の消費税を「B:販売者」に払ってます。

「B:販売者」も仕入れる時に「A:仕入れ業者」に対して消費税を払ってます。

100円で仕入れた場合は10円分の消費税をあわせて仕入れ業者に払います。

さて、誰が国に税金を払うのか?というと、負担したのは「C:消費者」です。

じゃ国に納めるのはそれを受け取った「B:販売者」?というと、そうでもないんです。

それは仕入れの時に「A:仕入れ業者」に消費税を払ってるから。

「B:販売業者」は「A:仕入れ業者」に払った分との「差額10円」を国に納税します。

「A:仕入れ業者」は預かった消費税10円を国に納税します。

「消費者」が払った税金20円は「B:販売業者10円」と「A:仕入れ業者10円」に分けて納税されるわけです。

ややっこしーですね!

で、Bの販売業者が差額10円の納税で済むのは、Aの仕入れ業者が10円分は納税するからなんですが、これを証明する公式書類が「インボイス」というわけです。

本買って勉強するくらいの価値はありそうな内容ですね。

サラリーマンとしての僕

C:消費者としての僕からみると、この制度変更は関係ないです。

僕と関係のない「A:仕入れ業者」と「B:販売業者」のやり取りルールの変更です。

日常の買い物は、商品価格に消費税が乗った金額を払う、これまで通りです。

だから、あまりニュースにもなってないですね。一般の人にはあまり関係ないから。

でもこれ、発電事業者には大問題なんです。

発電事業者としての僕

発電事業者である僕は先の図で言うところの「A:仕入れ業者」になります。

電気をみずから作って「B:販売者」である電力会社に売ってます。

これまでは特段の手続き無く売電できてましたが、今回のインボイス制度により電力会社に対してインボイスを発行しないといけません。

これがないと電力会社は納税額を「差額」にすることができず、満額払うことになってしまいます。

先の図で行くと、仕入れ業者が払う10円を証明できないので、「B:販売者」が20円払うことになるんですね。

だから、電力会社は仕入れ業者にインボイスをちゃんと発行してくれ!と要求することになります。たぶん。

課税事業者である僕としては、その手間が増えます。

具体的にどんな作業が必要なのかは、まだちょっと把握できてませんが。。。

問題が大きいのは非課税事業者の場合です。

3年たったら非課税事業者に戻ろうと思ってましたが

この仕組だと、非課税業者は一体どうなるんでしょうか。

現状、非課税事業者は税込価格で販売しても納税の義務がありません。

つまり、税金分を利益にできてるんですね。もちろん合法です。

益税なんて言うらしいですね。不自然な日本語ですが(笑

でも、税としてもらったお金を事業者の利益にするというのは、税の公平の観点からしても不健全ではあります。

今回の仕組みで、電力会社が電気を買った時に「消費税も払ったよ」と証明できないと、電力会社が消費税全額を負担することになります。

そのためにインボイスが必要なわけですが、インボイスは「税金を預かったよ」という証明書です。

非課税事業者は消費税を納税しないので発行できないのです。

よって、これまで消費税分も含めて利益を見込んできた事業者は、軒並み10%の「減益」に追い込まれるわけです。

電力会社が買わなくなるか、買取価格を下げるということが想定されます。

まぁ、後者でしょうね。FITという制度を無視はできないはずなので。

僕は還付が必要だったので初年度から課税事業者を選択しましたが、制度上申請可能になる3年目以降は非課税事業者になろうとおもってました。1,000万も売上ないですし。。。

でも、この制度によって非課税事業者に戻るメリットはなくなりそうです。

2029年まで段階的な移行措置が取られるので、どっちが得なのかはギリギリまで様子見ようとおもいます。

いまの収入を当たり前だと思っていると、8年後までには1割減ります。

結構インパクト大きいと思うんですが、さほど騒がれてないですね。不思議。。。

今のところこんな方針なのかな

太陽光事業は国の脱炭素政策と大いに連動する部分があるので、まだこれからガイドラインが出る可能性はあります。

現段階で最も現実的な選択肢は「課税事業者」×「簡易課税」という形かなと思います。

もっとも、個々の事業者によって最適解は異なります。

事業開始したばかりで消費税還付が必要な場合は「本則課税」じゃないとダメですし、数年内に手じまいを想定されている方は移行期間いっぱいまで非課税事業者を維持の方がよい場合もあります。

ここはしっかり自分の環境と国の条件を検討する必要がありますね。

僕の場合は「課税事業者」×「簡易課税」が最適になりそうかなと。

課税事業者だから

インボイスが発行できるので、従来通り電力会社にFIT単価で売電が可能なはずです。

電力会社から見たら、これまでと変わりませんから。

簡易課税だから

簡易課税制度を利用すると、消費税の仕入れ分をみなし仕入れ率で算定できます。

例えば21年の僕の太陽光事業の場合はこうでした。

【現状】売上 500万円/売上消費税 50万円 /仕入れ消費税 0円

➡ 納付消費税額 50万円

これが簡易課税制度を利用すると「みなし仕入れ率」が適用されます。

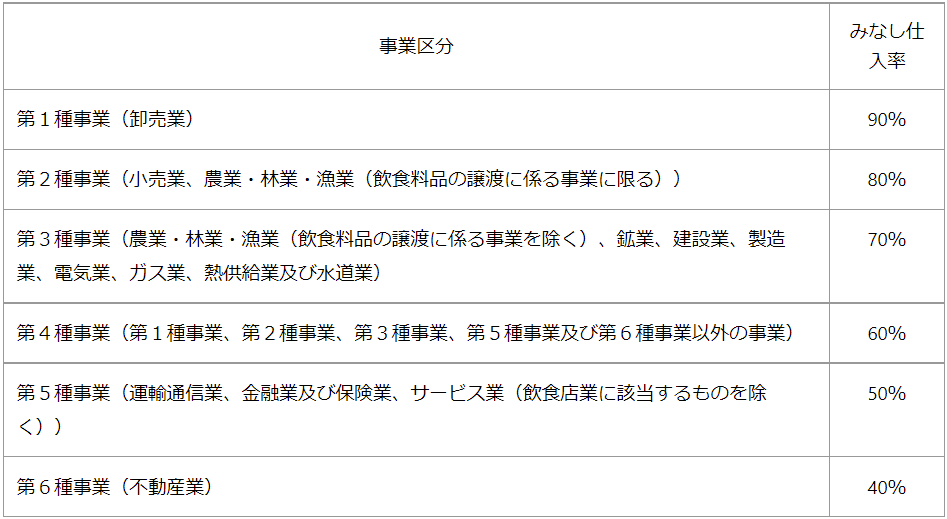

消費税の計算はめんどくさいので、小規模事業者はみなし仕入れ率を一律適用してもいいですよという制度です。

ここでいう小規模事業者は売上5,000万円以下で、みなし仕入れ率は事業内容によって異なります。

太陽光発電は「電気業」となり、第3種事業になるので仕入れ率は70%見ることができます。

結果こうなります。

【今後】売上 500万円/売上消費税 50万円/仕入れ消費税 35万円(50万×70%)

➡ 納付消費税額 15万円(50万ー35万)

簡易課税事業者を選択することによって手残りが35万円も増えることになります。

もともと非課税事業者の場合は、元の納税額が0円なので損した感じになるかもしれませんが、それでも影響はかなり限定的にできそうです。

本則課税を選択している場合原則2年間は変更できませんので、簡易課税を選択できるのはそれ以降となります。

また、変更にはその期が始まる前日までに申請を完了している必要があります。

あ、、、22年に適用するのはもう無理なのか。。。

ご興味のある方、いろんな条件があると思うので詳しくは税理士さんにご相談ください。

ではまた。

気になるアイテム

テレワークのお供にあると便利な小道具たち。

イヤホン

言うまでもありませんが、イヤホンがないと会話が丸聞こえになってしまいます。

セキュリティと相手への思いやりとしてイヤホンは必須です。

モバイルルーター

カフェなどではwifiがありますが、セキュリティ的に公衆wifiの利用は避けた方が無難でしょう。

ポケットwifiで簡単に通信環境は確保できます。

速度も申し分ありません。

値段も格安SIMならほとんど気にならない程度で済みます。

僕は10ギガで月1,000円のMVNOを利用してます。

モバイルバッテリー

今時のPCは省電力なのでほとんど大丈夫ですが、いざという時のために小さなバッテリーは持っておきたいです。

大きいと重くて邪魔なので。

かばん

リモートワークに必要な道具はどれも小さいんですが重さがあります。

ずっと拒否してたんですが、使ったら手放せなくなったのがリュックです。

コメント