ここ数年で強烈な潮流になりつつある「脱炭素」

この影響をモロに受けた石油産業は瀕死のダメージを負ったように見えたんですが、ウクライナ情勢もあって状況が変わってきました。

地球環境を考えたときに、これがいいことなのかどうか判断に迷うところではありますが、石油業界は好業績で高配当を実現しています。

スーパーメジャー6社の中でも最大手、エクソンモービルの状況を見てみました。

どんな会社?

古くはロスチャイルド家によるスタンダードオイルに源流を持つ会社です。

スタンダードオイル??そんな会社あるか?と思ってたんですが、シーゲル先生の赤本で初めて知りました。19世紀後半、アメリカの製油能力の9割を占めていた巨大石油会社です。

デカすぎて1911年に独禁法違反ということで分割を命じられます。その数34社!

その中のスタンダードオイルオブニュージャージーが紆余曲折を経てエクソンに、

スタンダードオイルオブニューヨークが同じくモービルになりました。

34分割されたパーツのはずなのに、それ単体でも巨人です!

そしてその2社が1999年に合併してエクソンモービルになったそうです。

なんとも壮大な話ですね。ハリウッドの映画にでもなりそうな。もうなってそうだな。。

日本ではEssoです。EastStandardOilが名前の元だなんて、全然知りませんでした!

いうまでもありませんが、石油、天然ガスの探査、生産、輸送、販売、そして精製製品の開発、製造、販売と、エネルギー関連の上流から下流までを一手に担うスーパーメジャーです。

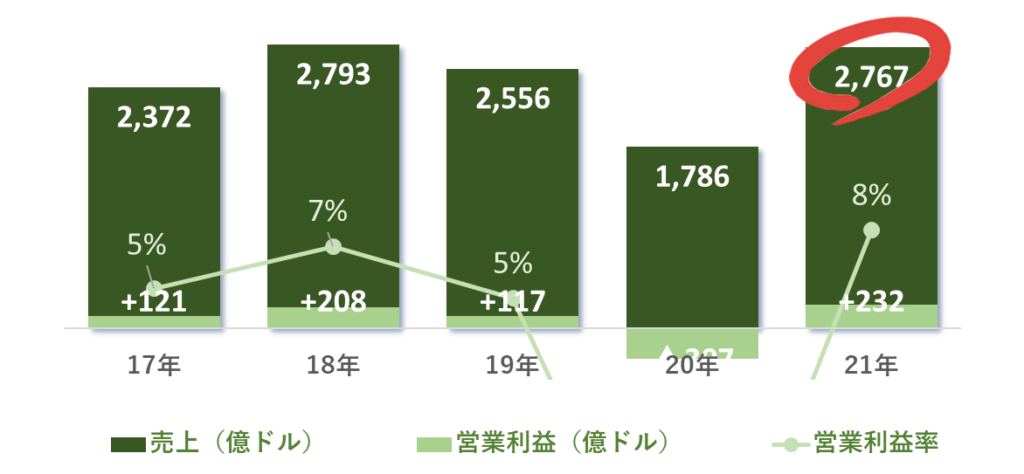

業績推移はどうでしょうか?

まず目を引くのはその売上規模ですね。18年をピークに低下して20年度は1,800億ドル(それでも約18兆円!)まで下がりましたが、21年は2,767億ドルまで戻しています。

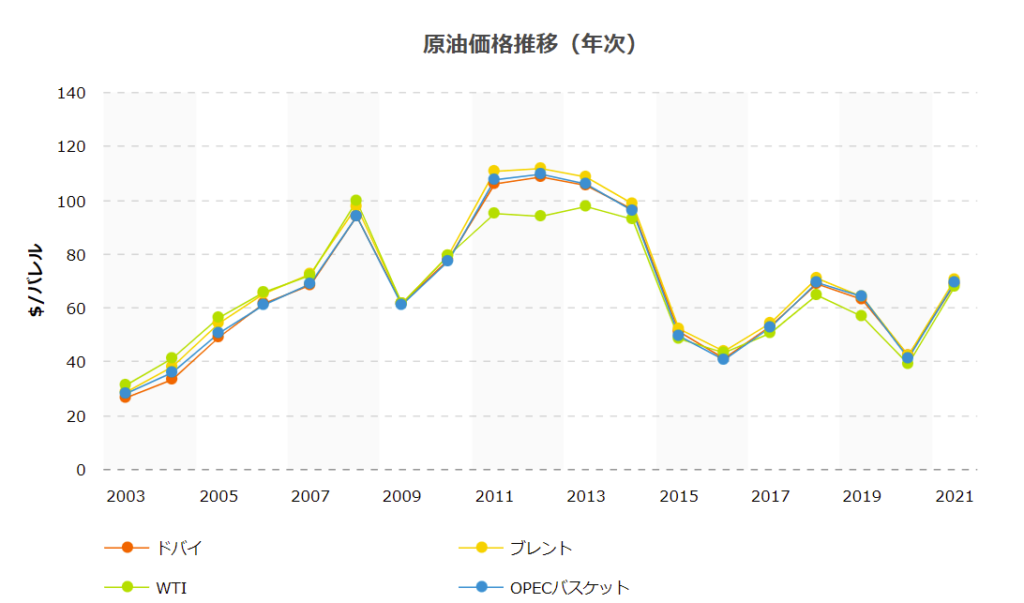

ひとえに原油価格の影響です。

脱炭素で原油価格が下落傾向にあったところにコロナ禍が重なって、一時原油価格は40ドル/バレル程度まで下落しています。

ところが、ウクライナ情勢の悪化によりエネルギー供給が滞り、また原油ニーズが再燃しています。

伴ってXOMの売上も18年度並みまで回復しています。

営業利益率はあまり高くないですね。最も順調だった21年度でさえ8%です。

ただ、売上が大きいので、利益も232億ドル(21年度)と約3兆円もの規模に達します。

ちなみに20年度は苦難の年だったようです。

99年のエクソンとモービル合併後初の「赤字」、しかも▲307億ドル(約▲3.1兆円!)という巨額の赤字に沈んでいます。

20年夏にはダウ平均指定銘柄からも外され、再建のためアクティビストが取締役として経営に参画したようです。

今般のウクライナ異常事態による資源価格の回復もあって、21年度の足元は大幅に利益が回復してます。

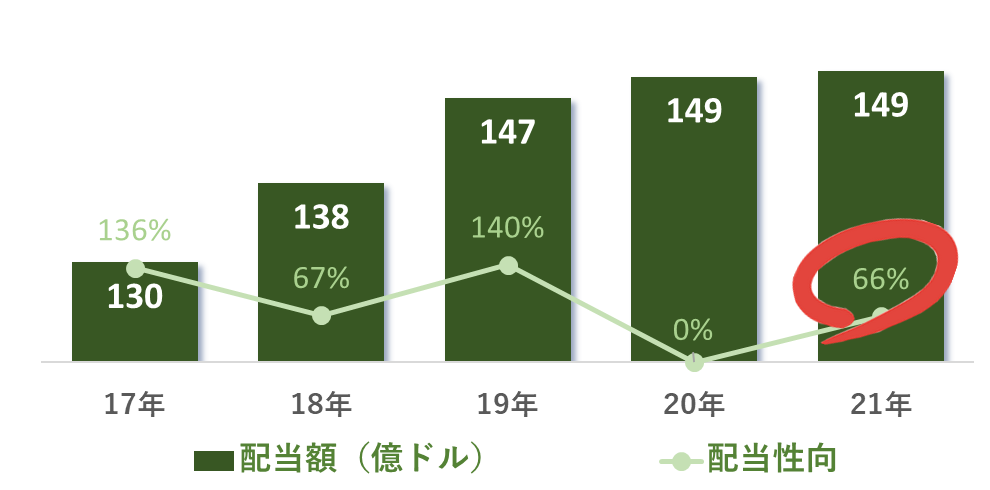

配当はどうなんでしょう?

配当額は右肩上がりになってますが、配当性向を見ると、、、なりふり構わぬ配当施策といった感じです。

直近5年で純利益以上の配当を出した年が3回もあります。。。

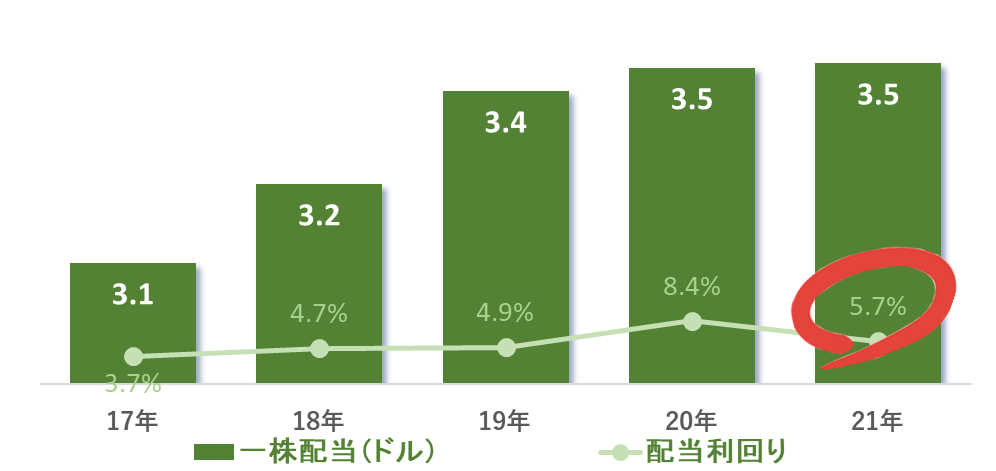

配当利回りでみるとどうでしょうか?

一株当たりの配当も右肩上がり、配当利回りも右肩上がりです。

直近の配当利回りは5.7%で、かなり高配当銘柄となってます。

連続増配35年の配当貴族銘柄です。そう簡単には減配にはしないでしょう。

事業規模からくる体力が果たしていつまでもつか。。。

あるいはまだしばらくは原油に頼る世の中が続くのか。。

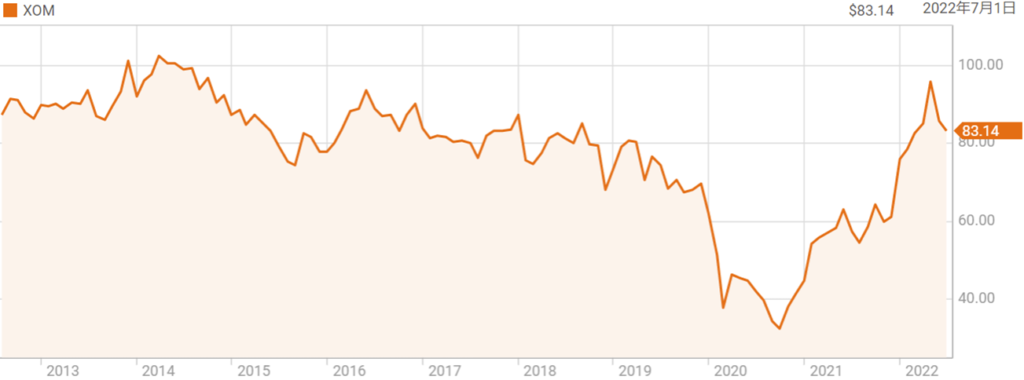

肝心の株価は???

19年末から20年にかけての暴落はコロナによる需要減→減産調整決裂→原油先物価格暴落ということが原因となってます。

20年後半から戻してますが、それでも過去の株価80-100ドルのレンジには遠く及ばない60ドル程度にとどまっていました。

が、ウクライナの状況や世界的なエネルギー不足を受けて再度原油価格が高騰。

伴ってXOMの株価も急騰しています。

結論

100年以上無敵を誇ってきた「石油」という商品に、ついに成長性が見いだせなくなってきたかに見えました。1年前までは。

脱炭素が地球存続に必要であることはもはや疑いの余地はなく、ESG投資の浸透により社会に貢献することが企業には求められます。

一方で再生可能エネルギーだけで世界の需要を賄えるほど十分な出力はまだありません。

コロナで産油体制が縮小し、そこにウクライナ危機でロシア産原油が供給停止となると、需要が供給を簡単に上回ってしまったというのが今の状況。

脱炭素の流れは間違いないですが、その構造転換にはまだかなりの時間がかかるということがよくわかりました。

XOM、成長は見込みにくいですが、かといってすぐダメになるような企業でもない。

なんとも判断の難しい銘柄だなという感想。。

皆さんも投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

余談 気になるツール

手持ちのノートPCの機能をアップグレードするためのツール、実にいろんなものがリリースされてます。

自分のPCの型番でweb検索すると、いろんなスペックアップ方法が出てきます。

僕はDELLのPCを使ってるんですが、中身をいくつか交換したところ非常にサクサク動くようになりました。

中身開けると保証対象外になっちゃいますが、ちょっと古いPCに手を入れて再生してみるのもなかなか面白かったです。

HDD 500G → SSD 1T

容量は2倍、アクセス速度は圧倒的に高速化されました。

サムスン製の1Tが1万円で買えてしまうご時世なんですね。。

wifi 11ac → 11ax(wifi6)

メモリ増設 8G → 16G

パーツはPC側の仕様によって細かい条件があるので、僕は何度か失敗しましたが(笑、結果非常に早くなったので満足してます。

皆さんもチャレンジしてみてはいかがでしょうか。

コメント