いわゆる景気敏感銘柄と言われる建機業界において、数十年にわたって首位に君臨し続けている会社がキャタピラーです。

古くはアメリカの急成長とともに業容を拡大し、ここ20年の中国の急成長でもさらに規模を大きくしてきました。

そして、これからも東南アジアやアフリカで、同じように経済の発展に伴い建機需要は拡大していくでしょう。

世界経済の成長とともにある会社、それがキャタピラーかと思います。

ちょっと大げさですが、やっぱり気になるのでちょっと見てみます。

どんな会社?

創業1925年の老舗企業でありながら、以来ずっと建機の世界シェア1位をキープしている会社です。

子供のころ(もはや40年以上昔の話ですが)おもちゃ屋で「ほしーなー」と思ったパワーショベルのおもちゃには「CAT」と書いてあったのを覚えています。

このロゴ、建機じゃないところでもよく見かけますね。

靴やTシャツなんかにもCATのマークがあります。ライセンスグッズ販売もやってるので、B2Bの大型機材を扱ってる割にはちょっと馴染がありますね。

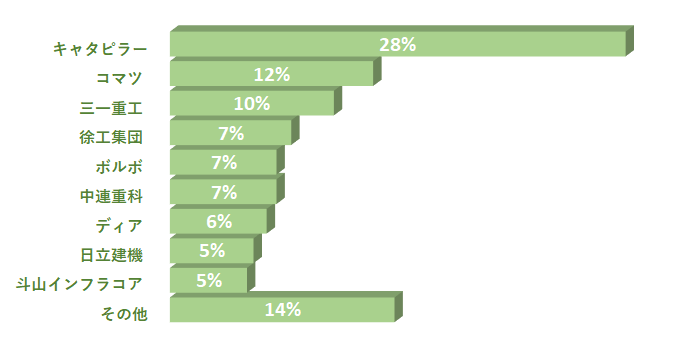

僕の薄い業界知識の中では、CAT・コマツ・日立建機の3強だと思ってましたが、だいぶ古かったようです。

思い込みは怖いですね。投資をするからには、ちゃんと業界を調べないといけません。

CATとコマツが強いのは変わりませんが、日立建機、そしてボルボも順位を落としてます。

当然の結果かもしれませんが、ここ20年ほどの中国市場の急成長に伴い、中国の建機メーカーが上位に食い込んできてます。

余談ですが、遊園地にある遊具で、パワーショベルでボールをすくうゲームがあるんですが、アームにはVOLVOって書いてありました。

日本の遊園地ならKomatsuじゃないの?とか思いながら、シェア争いがこんなとこにも出てるのかなーなんて思ってましたが、そのうち「三一重工」ってロゴになるのかもしれませんね。

時代は移り変わりますが、CATは最強を続けてます。

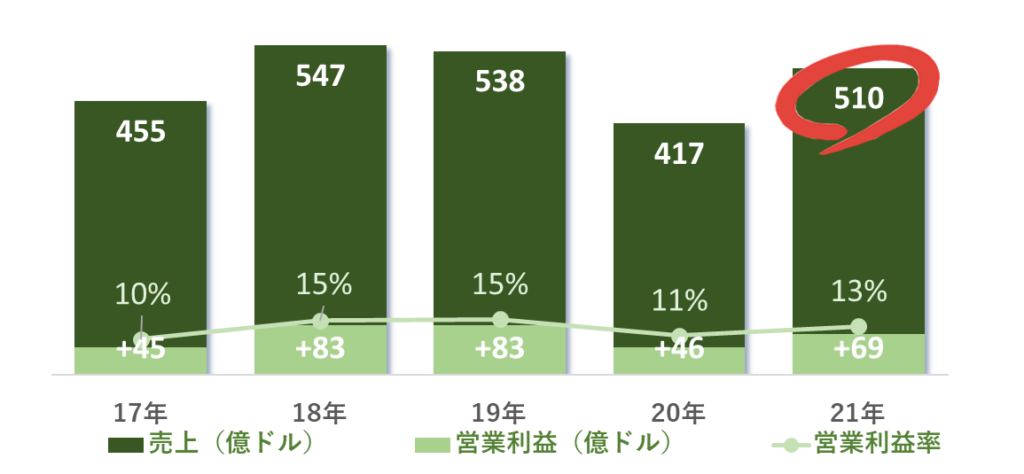

業績推移はどうでしょうか?

2018年に約550億ドルの売上ピークを付けてから下降トレンドになってましたが、21年は売上を500億ドル台に戻してます。

コロナ影響で北米とアジアの建設、鉱山機械の需要減が業績に反映されてます。

21年はコロナ影響も落ち着き、売上が回復してきていますね。

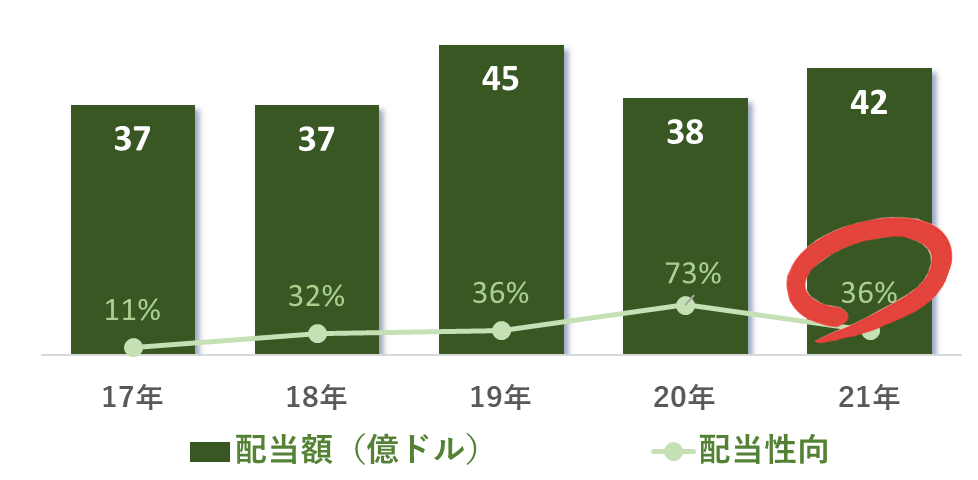

配当はどうなんでしょう?

配当性向を見ると20年がいかにしんどかったかがわかります。

増配は守るぞ!という意思表明にも見えます。

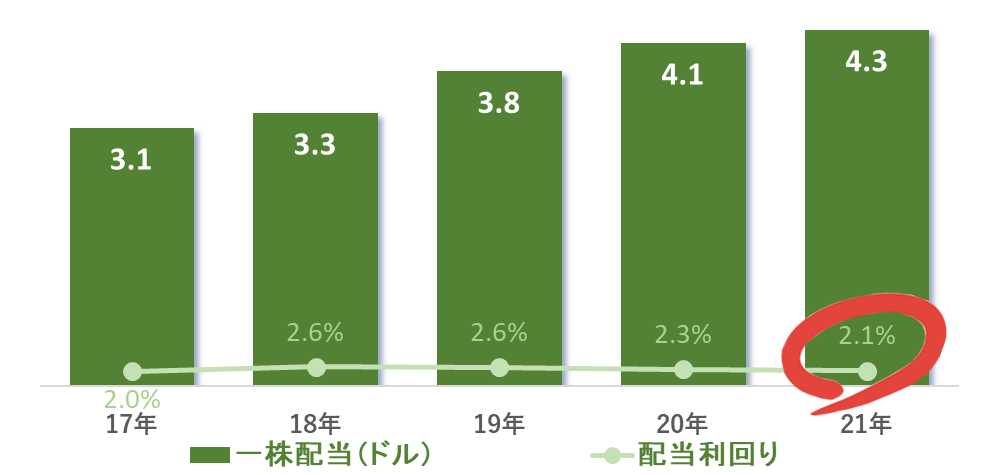

配当利回りでみるとどうでしょうか?

29年連続増配ですから、一株当たりの配当も右肩上がりとなっています。

配当利回りは2.1%ですから、さほど高いというわけではありません。

もちろん銀行に預けることを考えたら雲泥の差ですが。

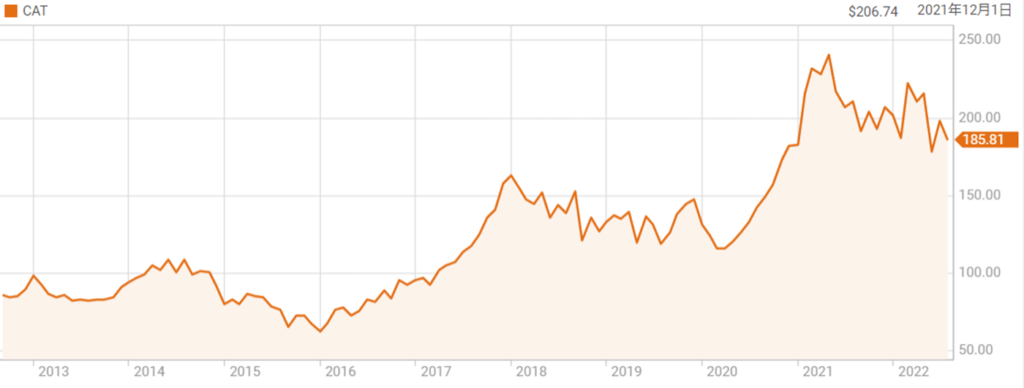

肝心の株価は???

景気敏感株だけあって、2016年頭のチャイナショックあたりで底値を付けてます。

そして、そこからの回復局面で一気に2倍程度まで株価を上げてます。

3年ほど横ばいだったんですが、20年度にまた倍増してます。

コロナ明けを見越して、中国・南米の鉱山機械の需要が回復したことが大きく業績に寄与した模様です。

さすが、景気敏感株、といったところでしょうか。

それ以降は200ドル前後でほぼ横ばいとなってますね。

結論

市場としてはまだまだこれからも拡大していくと思います。アジア、南米、アフリカ、まだまだ開発ラッシュを控えた地域がたくさんあります。

当然これらの地域に布石を打っており、確実に王者の地位を築くでしょう。

なんせ、巨大なダンプカーやパワーショベルを作る技術は、一朝一夕にできるものではありません。

が、景気の動向にあまりにも敏感な感は否めません。

営業利益の増減が大きいところも、今後の安定的な利益確保に不安が残ります。

期待はしちゃうけど、あえてここに投資しなくても、ほかにもっといいところはありそうだな、というのが僕の所感です。

皆さんも投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

余談:面白かった本あれこれ

読んだ本って、メモしておかないと忘れちゃいませんか?

僕はすぐ忘れてしまって、同じ本を買ってしまうこともよくあります。。。

コメント