米国株へのシフトを志向しながら、やっぱり財務諸表とかが英語だと億劫になってしまいます。。

本丸はVTIと決めてるんですが、サテライトでいろんな銘柄を持ってみたいなと思ってます。

これは投資を楽しむ観点で。

もちろんゴールは「いかに利益をたくさん上げるか」なので、やはり米国個別株は避けて通れません。

いや、米国株は避けたくなくて、むしろがっつりメインに置きたいのにだらしない英語力に足を引っ張られてます。

ま、でも決算だけなら限られた単語だし、調べりゃいくらでも解説サイトがあるので、米国株もしっかり状況を見ていこうと思います。

まぁ、今は買わないですけどね。この株高で個別株はちょっといただけないので、ほそぼそとインデックスの積立だけにしてます。

でも、いつ来るかわからない買い場で変な買い物しないように、今から状況をしっかり見ておこうと思ってます。

業界勢力図ってどうなってるのかな?

医薬品の売上だけでランキングするとこんな感じになってます。

JNJの20年度売上は456億ドルで、世界第5位の規模になります。

あれ?5位??っと思いますが、これは「医薬品」だけの比較です。

JNJはヘルスケア全般の総合企業なので、これは実態を半分しか表してません。

医療機器や消費者向け製品の売上が、医薬品と同規模くらいあります。

売上は800億ドル規模になります!さすがデカいですね。

ただ余談ですが、世界の巨大企業を見ると、1位のウォルマートの売上は5,239億ドルもあります。

日本の1位であるトヨタは2,752億ドル(共に20年度)もあるので、それらに比べたらヘルスケア業界は小さいのかもしれませんね。

ただ、大事なのは利益がどれくらい出るかということなので、そこは注意して見ていきたいです。

「Credo」という企業理念が有名です。すべて迷ったときはここに立ち返って物事を判断すると。

どの会社でもあるんですが、JNJのCredoは殊更有名です。

まだ中身を詳しく見たことないんですが、非常に興味深いです。

これから世界的に生活水準が上がり、かつ高齢化も進むので医療のニーズは高まる一方です。

拡大する市場で、すでに世界に網を張り巡らし8兆円の売上を築いていることは、将来的にも大きなアドバンテージになると見えます。

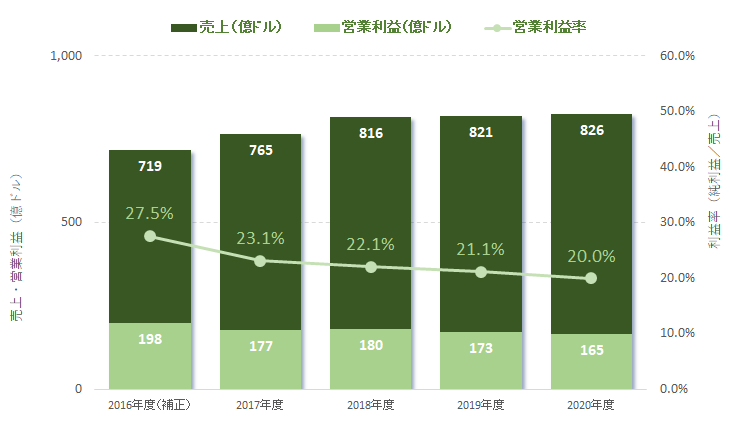

業績推移はどうでしょうか?

毎年きっちり売上を伸ばしています。

利益率は低下傾向にあるんですが、それでも20年度で20%を実現してます。

売上は伸ばしているけど営業利益は増えてないところは少し気になりますね。

コロナの影響で手術が減り、医療機器の売上が大幅に減少しました。

売上総額は増えても利益が減ってることを見ると、医療機器の利益率が高かったことが伺えます。

ワクチンでコロナ明けが近いことを考えると、利益率の回復が期待されます。

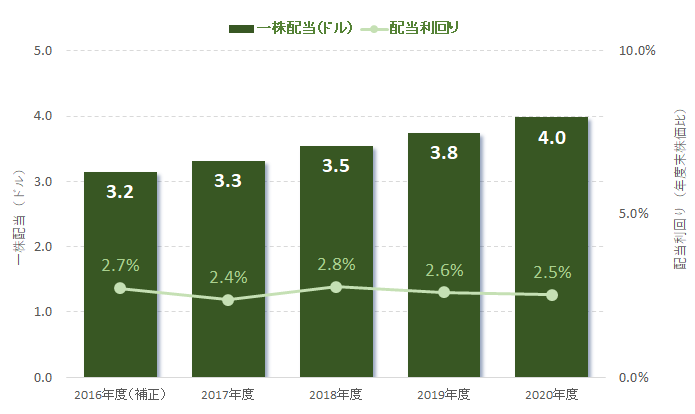

配当はどうなんでしょう?

59年連続増配企業です。ここがJNJの最大の魅力でしょう。

配当利回りでみると2.5%程度で上下してますが、これは株価の上昇があるため。

ずっと増配を続けてるので、配当利回りが下がっている年は「株価が上がった」ということになります。

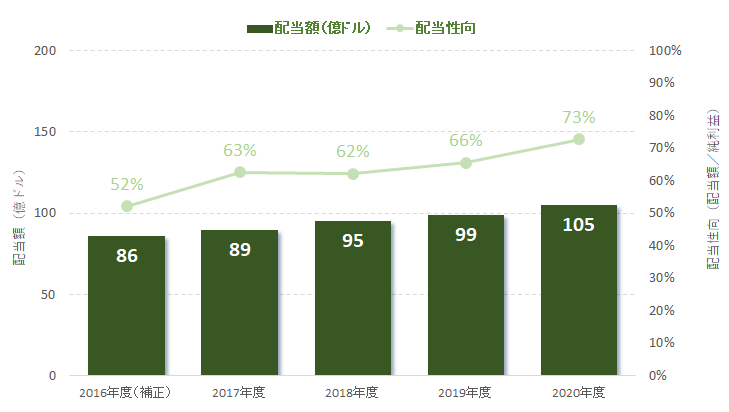

配当総額でみるときっちり右肩上がりを実現していますね。さすが。

配当性向は大丈夫でしょうか?

20年度はコロナ影響もあって純利益が減ったので配当性向が7割超となってます。

それ以前は6割台です。

増配維持するために利益を全部配当につぎ込んでいる、というわけでもなさそうです。

4割程度はしっかり成長投資もやっていると。

肝心の株価は???

きれいな右肩上がりとなってます。

10年前と比較すると2.5倍程度まで株価は上昇しています。

ちなみにSP500は同期間で3倍になってますから、ちょっと見劣りはするんですが、この配当水準を実現しながら、SP500にかなり近い水準で成長を果たしています。

すごいですね。

シミュレーションしてみました

コロナ前の2019年6月に1万ドル分購入して、2年後の2021年6月に売却したらどうなっていたんでしょうか?

株価が右肩上がり、かつ配当もしっかり出るので、2年で2,377ドルの運用益が出たことになります。

年間1,200ドル程度ですね。

12%の運用利回りというのは、0.001%の銀行預金から見たらもはや夢のような水準です。

結論

キャピタルもインカムも期待できる非常に優秀な株だな、という印象です。

コロナで業績が抑えられている部分もありますが、逆に一般消費者向けは伸びて売上を維持していたり、ヘルスケア全般をカバーすることによりレジリエントな事業展開ができているように見えます。

ただ、怖いのは、これは製薬全般ですが、副作用に伴う訴訟リスクは念頭におく必要があるかなと。

もし、万が一人の命にかかわるような事故が起きた場合、この巨大企業ですら倒れかねない影響を被るでしょう。

あと、やっぱりこれだけ右肩上がりだと、なんか「高いなー」と思っちゃうんですよね。。

でも、どこかでチャンスがあったら買いたいな。。。

皆さんも投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

コメント