最強の経済大国を維持し続けている米国、コロナの沈静化に伴いインフレ傾向が再燃してきました。

インフレで物価が上がる中で「現金」を持っていると減価してしまいます。

インフレ率2%だとすると、去年は1ドルで買えた卵が今年は1.02ドルになってしまうので買えません。

同じ卵なのに買えない。1ドルの価値が落ちたということですね。

インフレ下で資産の目減りを回避するには

インフレで恩恵を受ける場所に資産をシフトすることです。

すなわち株式のような投資に回す事により、インフレによる企業増収の恩恵を受けることができます。

結果、物価の上昇影響を吸収することができます。

日本にいるとどうなんだろうか

日本のインフレ率はほとんどゼロです。

日本にいながら米国株に投資するとどうなるでしょうか?

米国のインフレに伴う利益を享受しつつも、日本の物価は上がってないので、効率よく資産を増やすことができます。

ただし、これは国内に限って見た場合です。

長期的に見れば円の価値が下がってしまうので、円安で米株を買うために必要な円が多くなり、結局均されてしまうと思います。

そんな世界情勢はよくわからないので積立でコツコツ

インフレがーとか円安でーとか、気にしてる暇がない場合、やはり最良の市場に定期的に資産を投入していくことがベストかなと思います。

S&P500の平均リターンは6%程度になります。

景気の好調不調に関わらず、機械的に定額を買っていくのが一番ベーシックな投資かなと思います。

その昔「貯金」と言って銀行に預けていたような習慣を「米国株」に向けるという感じですね。

毎月どれくらい振り向ければいいの?

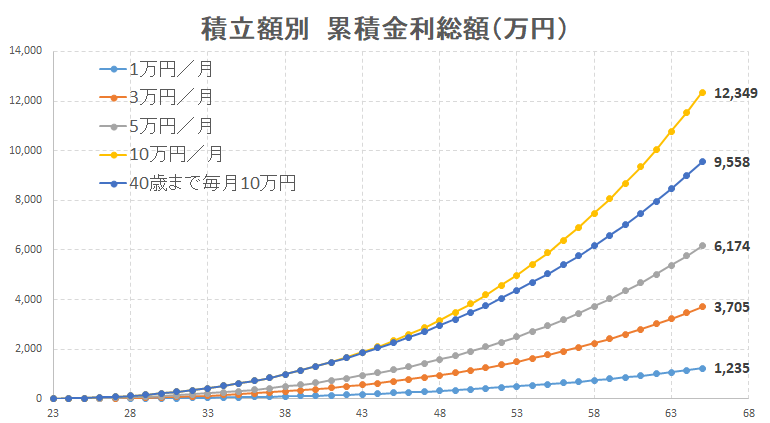

大卒で社会人になる23歳から、毎月1万円ずつコツコツ投資して60歳の定年まで継続した場合、65歳時点で「利益」が1,235万円になります。

ちなみに元本は12万円×38年間で456万円です。

40年近い年月をかけて、1,200万の果実が得られることになります。

これを多いと見るか少ないと見るか。

老後の蓄えとしては1,200万円では心もとないですね。

毎月2万程度の投資ができれば、老後には元本と合わせて2,500万円超の資産が形成できるので、最低でもこのラインは必要ということになりますね。

上のグラフは「利益」だけなので、もし投資をしていなかったらこれが「ゼロ円」になるわけです。

同じ給料をもらっていても、10万円の積立をした人と比べると65歳時点で1.2億円!もの差がつきます。

さらに、若いうちにたくさん投資したほうが大きな利益を得られます。

40歳まで頑張って毎月10万を積み立てると、その後は一切投資しなくても65歳までに1億近い利益を得ることができます。

あるいはこの本みたいに「借りてでも早く投資」というスタイルも、手段としてはありなのかも。怖いけど。

結論

毎月1万円だと心もとないですが、2万円積立を継続できれば、ある程度の安心を形成できます。

65歳時点で、何もしなかった場合との差は甚大です。

その年齢になってあがいてもどうにもならないので、早めに取り組むことが大事だなと改めて思いました。

ではまた。

コメント