ドラッグストアは駅前やオフィスビルの中にあって、フラッっと入って何の気なしに手に取って、特に比較検討もせずポイっと買ってしまいます。

単価が安くて、なんだか便利そうなものがいろいろおいてあるので、見てるだけで結構楽しくて時間があっという間に過ぎます。

そして、安いからちょっと買ってみるかといろいろカゴに放り込んで、いざ会計の時に意外と高くてアセることがよくあります(苦笑

「なんだか買わせちゃう」という仕組みが洗練された小売りだと思います。

そんなドラッグストアの大手ウエルシアを見てみます。

どんな会社?

関東を中心にドラッグストアを展開しており、そのうち7割以上で調剤薬局を併設しているのが特徴です。

イオンの連結子会社ですが、その成り立ちは多くのドラッグストアの連合体になってます。

1997年、グリーンクロスとコアが合併し、グリーンクロス・コア設立。

2000年、現イオンと業務・資本提携。

2005年、商号をウエルシア関東に変更

2008年、ウエルシア関東と高田薬局が株式移転方式によりグローウェルホールディングス設立。寺島薬局を子会社化。

2012年、商号をウエルシアホールディングスに変更。

2014年、イオンの連結子会社化

2015年、タキヤとシミズ薬品を子会社化。同年、CFSコーポレーションを子会社化。

とまぁ、多岐にわたります。

「ドラッグ&調剤」「カウンセリング営業」「深夜営業」「介護」を軸に業界大手に君臨します。

2021年時点の店舗数は2,258店です。スゴイ数ですね。

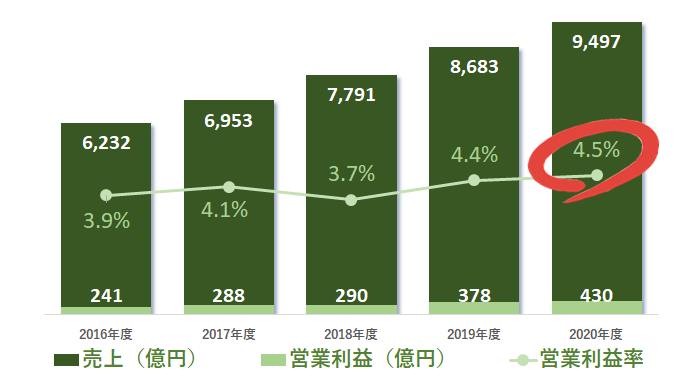

業績推移はどうでしょうか?

売上は1兆円に届こうかという水準まで来ています。ドラッグストアで売上1兆円というのはすごいですね。

一方営業利益は430億円、利益率は5%を割ります。

薄利多売のビジネスモデルです。確かに安いですからね。。

消費者としてはウレシイですが、投資家としては厳しい業界!

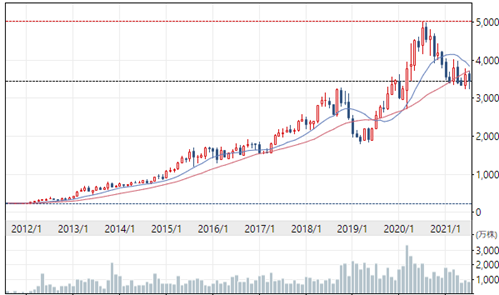

株価はどうでしょう???

提携・合併を繰り返して規模を拡大しています。

薄利多売であれば「規模」が競争力の源泉になります。

規模の拡大に伴って株価も右肩上がりに上昇しています。

19年1月の下落は、増益のペースダウンが見えたことでいったん調整が入ったようですが、その後またさらに上昇のペースを上げています。

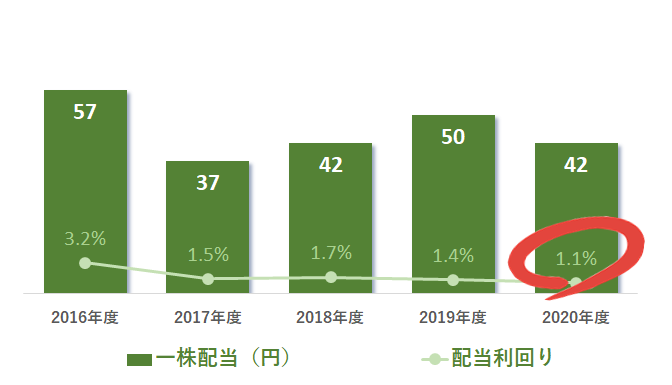

配当はどうなんでしょう?

配当額は業績に応じて増減しています。

経営状況次第では減配もしますよ、というスタンスなので、インカムゲインを目的に持つ会社ではないですね。

配当利回りも1%程度なので、あまりメリットはありません。

ここはキャピタルゲインを期待する銘柄ということが明確です。

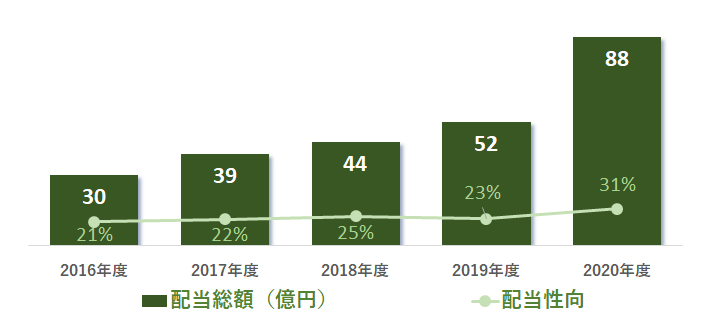

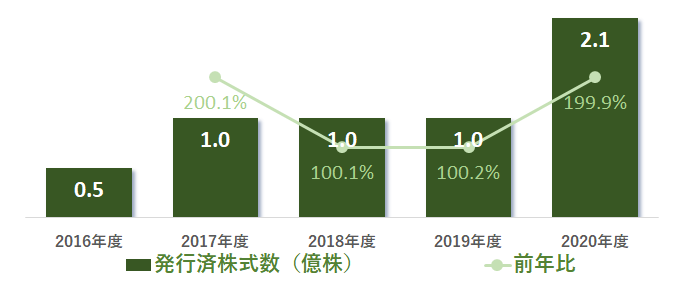

配当利回りは低いですが、意外と配当性向は3割もあります。株価が高い??

増資でもしてるのか?と思ったら、17年と20年にきれいに株式数が2倍になってます。

一株→二株の株式分割を2度実施してますね。

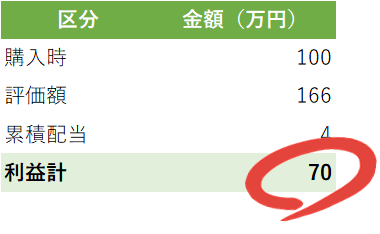

シミュレーションしてみました

コロナ前の2019年6月に100万円分購入して、2年後の2021年6月に売却したらどうなっていたんでしょうか?

19年が下落していたので、結果70万円の利益が出ています。

薄利であることは、それだけ収益源が分散されているとも言えます。

今の売り上げが大きく棄損する可能性は低いかと思います。

かつ、拡大に積極的で、イオンという大集客装置の傘もあります。

そして、期待通りの実績を出し続けているので、19年の根拠薄い下げは買い時だったんでしょう。

今となってみればですが。

結論

安定感はありそうですが、大きな伸びも期待できなそうな感じです。

PERが30倍を付けてますから、割高ではありますが、直近の利益の伸びが大きいのでPEGレシオは低く見えます。

コロナ特需も考慮しないといけないでしょうね。

急落したらちょっとずつ買うか、いや、だったらインデックスに放り込んで置いてもいいか。。

僕はそんな印象でした。

皆さんが投資される際には、ご自身でよく検討の上ご判断ください。

ではまた。

コメント